Kaynak: USGS

ABD’nin kritik minerallerle uğraşma politikası

Başkan Trump ve birkaç Amerikalı politikacı, ABD’nin kritik mineral ithalatına bağımlılığı ve savunma ve elektronik uygulamalar da dahil olmak üzere çeşitli son kullanımlar için kritik mineraller kullanan zincirler sağlamadaki potansiyel bozulma konusundaki endişelerini dile getirdi. Çin'in Nadir Toprak Elementleri (REE'ler) olarak adlandırılan bir dizi kritik mineral grubu için Çin ihracat kotaları ve Çin'in REE'deki düşüşü, 2010'in ABD'deki kırılganlığı konusundaki endişelerini artırdı.

Aralık 2017'de, 13817 sayılı Başkanlık Kararnamesi, "Kritik Minerallerin Güvenli ve Güvenilir Arzını Sağlamak İçin Federal Bir Strateji", İçişleri Bakanlığı'nı diğer kanun uygulayıcı kurumlarla koordinasyon sağlamak ve kritik minerallerin bir listesini yayınlamakla görevlendirdi. İçişleri Bakanlığı Mayıs 2018'de 35 kritik mineralden oluşan nihai bir liste yayınladı.

Kongre'deki birçok kişi arasındaki endişeler, çeşitli ekonomik açıdan önemli uygulamalar (örneğin dizüstü bilgisayarlar, cep telefonları, elektrikli araçlar ve yenilenebilir enerji teknolojileri) ve ulusal savunma uygulamaları için küçük miktarlarda kullanılan diğer küçük mineralleri ve metalleri içermek üzere REE'lerden ve REE tedarik zincirlerinden evrimleşmiştir. olmak. Zaman içinde, nadir toprak ve diğer mineraller için tedarik zincirlerinin tümüne erişim ve güvenilirlik endişeleri de artmıştır. Kongre faaliyetleri (örneğin, FY2014 için Ulusal Savunma Yetkilendirme Yasası, PL 113-66), Ulusal Savunma Stoğu için REE'lerin ve diğer malzemelerin satın alınmasına yol açmıştır. 2017 yılında Amerika Birleşik Devletleri, birincil 22 mineral üretimine sahip değildi ve kritik mineraller listesindeki 5 minerallerinin yan ürün üretimi ile sınırlıydı. Buna karşılık, Amerika Birleşik Devletleri önde gelen berilyum ve helyum üreticisidir ve ABD’nin bazı birincil birincil 9 üretimi ve diğer kritik mineraller vardır. Çin, kritik olarak kabul edilen, dünyanın önde gelen 16 mineralleri ve metalleri üreticisi olarak yer aldı. Çin'de tek bir tekel üreticisi bulunmamasına rağmen, bir ulus olarak Çin, bir baskın veya tekel benzeri itriyum üreticisi (% 99), galyum (% 94), magnezyum metal (% 87), tungsten (% 82), bizmut (% 80) ve nadir toprak elementleridir. (80%).

Amerika Birleşik Devletleri, kritik mineraller listesine (az miktarda geri dönüşüm dışında) 100 minerallerine göre% 14 ithalat yapmaktadır. Bu mineraller, ABD ekonomisine ve ulusal güvenlik uygulamalarına değiştirilmesi zor girdilerdir; Diğerlerinin yanı sıra, grafit, manganez, niyobyum, nadir topraklar ve tantal içerir. Amerika Birleşik Devletleri, ek 75 kritik minerallerinde% 10'ten daha fazla dayanmaktadır: antimon, barit, boksit, bizmut, potas, renyum, tellür, kalay, titanyum ve uranyum.

ABD maden politikasının mevcut hedefi, ABD ulusal güvenliği, ekonomik refah ve endüstriyel üretim için yeterli, istikrarlı ve güvenilir malzeme tedarikini teşvik etmektir. ABD maden politikası, kritik malzemelerin yerel tedariklerinin geliştirilmesine önem verir ve yerel özel sektörü bu malzemeleri üretmeye ve işlemeye teşvik eder. Ancak, bazı hammaddeler Amerika Birleşik Devletleri'ndeki ekonomik miktarlarda mevcut değildir ve Amerika Birleşik Devletleri'ndeki işleme, üretim ve diğer alt şirketler küresel olarak uygun maliyetli olmayabilir. Kongre ve diğer politika yapıcılar, ABD'nin rolünü ve kritik mineral eksikliklerini nasıl ele almaları gerektiğine karar vermeleri konusunda karar verirken göz önünde bulundurulması gereken çeşitli yasal ve idari seçeneklere sahiptir.

Giriş

- Başkan Trump ve ABD’li birkaç kanun koyucu, ABD’nin kritik mineral ithalatına bağımlılığı ve savunma ve elektronik uygulamaları da dahil olmak üzere çeşitli son kullanım uygulamaları için kritik tedarik zinciri tedarik zincirindeki başarısızlıklara karşı duyarlı olduğu konusunda endişelerini dile getirdi. Çin'in Nadir Toprak Elementleri (REE'ler) olarak adlandırılan kritik bir maden türü için kotaları ihraç ediyor ve Çin’in 2010’te tartışmalı bir yıl boyunca Japonya’ya nadir toprak nakliyelerini azaltması, ABD’ye Çin’in küresel REE’nin tekeline benzer şekilde kontrol edilmesini istedi -Angebots temsil eder.

- Çinliler tarafından alınan önlemler, nadir topraklar için rekor fiyatlara neden oldu ve diğerlerinin yanı sıra, nadir toprak elementleri ve ulusal savunma, enerji teknolojileri ve elektronik endüstrisi için kullanılan diğer hammaddeler ve metaller için potansiyel tedarik risklerine ve tedarik zinciri zayıflıklarına ışık tutmaya başladı. Nihai kullanımlara ihtiyaç vardır. ABD milletvekilleri, yerel nadir toprak madenlerinin gelişimini teşvik edecek nadir toprak tedariklerine ve faturalarına karşı potansiyel arz riskini ve savunmasızlığını nasıl hesaba katacakları konusunda yasalar çıkardılar ve tavsiyelerde bulundular. 2010'dan sonra, politika yapıcılar, potansiyel tedarik risklerini ele almak için yerel bir tedarik zinciri gerekli midir ve Çin dışındaki alternatif bir RRE tedarik zinciri, müttefikler arasında RRE'lere güvenilir ve daha az riskli erişim sağlayabilir mi dahil olmak üzere çeşitli politika sorunlarıyla karşı karşıya kaldılar. 2010'larda olaylar ortaya çıktıkça, Çin dışında yukarı akış tedarik sağlamanın yetersiz olduğu ve nadir topraklar ve diğer ekonomik ve ulusal güvenlik minerallerine erişimin ve tüm tedarik zincirlerinin güvenilirliğinin de risk altında olduğu ortaya çıktı. . Kongre'deki pek çok kişinin endişesi, nadir toprak ve nadir toprak tedarik zincirlerinden, ekonomik açıdan önemli çeşitli uygulamalar için küçük miktarlarda kullanılan diğer küçük minerallere veya metallere yükseldi.

- Bu yan metaller, dizüstü bilgisayarlar, cep telefonları ve elektrikli araçlar, yenilenebilir enerji teknolojileri ve ulusal savunma uygulamaları gibi günlük uygulamalarda nispeten küçük miktarlarda kullanılır.

2010’ten günümüze

Çin'in 2010'daki eylemlerinin çeşitli unsurlar için fiyatların yükselmesine yardımcı olmasının ardından, Kongre başlangıçta nadir toprak kaynaklarına odaklandı (örneğin, ABD'de yeni nadir toprak üretiminin başlayabileceği yerler). 2010 yılından bu yana, planlamadan REE yapımlarının uygulanmasına kadar çeşitli politika seçenekleri ve yaklaşımlarından yararlanacak çeşitli yasalar öne sürüldü.

2010’te, Amerika’nın nadir bulunan tek toprak madeni Molycorp, Inc.’e ait olan Mountain Pass’deydi. 1960'in ortasından 1980'e kadar Molycorp'un Dağ Geçiş Madeni dünyanın önde gelen nadir toprak oksit kaynağıydı. Bununla birlikte, 2000 tarafından ayrılan nadir toprak metallerinin neredeyse tamamı, özellikle Çin'den ithal edildi. Molycorp, Inc. 2002, Çin'deki REE'nin fazla ve daha uygun maliyetli üretiminin yanı sıra bir dizi çevre (kirli su taşıyan bir boru hattı gibi) ve Mountain Pass'taki düzenleme sorunları nedeniyle kendi madeninde üretimini durdurdu.

2010 ve 2012 arasında, Mountain Pass ve düzenleyici konularda bir dizi çevre (kirli su taşıyan bir boru hattı gibi) vardı ve bu nedenle yasal konular, Molycorp, Inc. 2002, madeninde üretimi durdurdu.

- Tam olarak entegre bir tedarik zinciri yurt içinde nasıl geliştirilebilir?

- Potansiyel teslimat riskleri için yerel bir tedarik zinciri gerekli midir?

ve

- Çin dışındaki alternatif bir tedarik zinciri, nadir bulunan dünya tedarik zincirinin tüm yönlerinde tekel benzeri bir konumda olduğu için, ihtiyaç duyulan nadir toprak elementlerine güvenilir ve daha az riskli erişim sağlar mı?

Bir başka acil endişe, Çin dışında güvenilir bir tedarik zinciri oluşturmak için gereken yatırım ve beceri seviyeleriydi.

2012 yılında Molycorp, Inc., Mountain Pass madenini ve Lynas Corporation, Ltd.'yi yeniden açtı. Avustralya'da üretime başladı ve küresel karışıma daha fazla nadir toprak eklendi - ancak üretimin çoğu tedarik zincirini Çin dışında inşa etmek için hafif nadir topraklarda (LREE'ler) yapıldı.

2012 yılında Molycorp, Inc., Mountain Pass madenini ve Lynas Corporation, Ltd.'yi yeniden açtı. Avustralya'da üretime başladı ve küresel arza daha fazla nadir toprak ekleyerek - üretimin çoğu hafif nadir topraklarda (LREE'ler) olmasına rağmen, kalıcı mıknatıslar için ağır nadir topraklar (HREE'ler) gerekiyor - en hızlı büyüyen kullanım Şu anda nadir toprak elementleri. Kalıcı mıknatıslar, ulusal füze sistemlerinin, rüzgar türbinlerinin ve otomobillerin önemli bileşenleridir. Fiyatların yükselmesiyle, bazı şirketler daha az REE kullanmaya, ikame maddelerini denemeye veya hammadde kaynaklarını Çin dışında çeşitlendirmeye başladıkça talep geri geldi. Çin'in üretimiyle (yasadışı üretim dahil), birçok elektrikli ve elektronik ekipman için talepten daha fazla arz vardı ve fiyatlar düştü. Mountain Pass madeni, fiyatlardaki keskin düşüş ve Molycorp'un borcu nedeniyle ekonomik olarak sürdürülemezdi. Molycorp, Haziran 2015'te Bölüm 11 iflas koruması için başvurdu. Haziran 2017'de MP Mine Operations LLC (MPMO), Mountain Pass Mine'ı 20,5 milyon dolara satın aldı. MPMO, Çinli Leshan Shenghe Rare Earth Company'nin oy hakkı olmaksızın% 10'luk bir azınlık hissesine sahip olduğu ABD liderliğindeki bir konsorsiyumdur. 2018'de MMPO'nun Mountain Pass'ta üretime devam ettiği söyleniyor. Molycorp zaman çizelgesi için Tablo 1'e bakın. Mart 2019'da Çin hükümeti, REE üretim kotalarında bir düşüş açıkladı ve Çin'de üretilen REE'lerin yalnızca yerli üretimleri için Çin'de satılması gerektiğini önerdi.

Tablo 1. Seçilen Molycorp, Inc.'i faaliyetlere göre programlayın

1960'in ortalarından 1990'ine kadar olan yıllar

Molycorp'un Dağ Geçiş Madeni, 1960-1980 yıllarında dünyanın önde gelen nadir toprak oksit kaynağıydı. Çin'in daha uygun maliyetli üretimi yoğunlaşmaya başladığından, ABD üretimi 90 yıllarında hızla düşmeye başladı.

2000’e kadar

Amerika Birleşik Devletleri'ndeki ayrılmış nadir toprak metallerinin neredeyse tamamı, özellikle Çin'den ithal edildi.

2002

Molycorp, Çin'in aşırı ve düşük maliyetli üretiminin yanı sıra bir dizi çevre (kirli su taşıyan bir boru hattı gibi) ve Mountain Pass'daki düzenleme sorunları nedeniyle kendi madeninde üretimini durdurdu. O zamandan beri, Birleşik Devletler, zihinsel kapasite de dahil olmak üzere, nadir toprak tedarik zincirindeki neredeyse tüm altyapısını kaybetti.

2008

Yeni mülkiyet altında Molycorp, “mayın mıknatısa” (dikey entegrasyon) iş modeliyle Amerika Birleşik Devletleri'ndeki nadir toprak konumunu değiştirmek için bir kampanya başlattı.

2011

Molycorp, daha az reaktif gerektiren ve atık suları geri dönüştürmek için tasarlanmış tescilli bir oksit ayırma işlemine olanak sağlamak için Mountain Pass Mine'da yeni bir ayırma tesisinin temelini attı. Bir elden çıkarma sistemi bu nedenle gerekli değildir.

(Nisan) Molycorp, Japon yan kuruluşu Santoku America’yı Tolleson, AZ’de devraldı ve adını Molycorp Metal ve Alaşımları (MMA) olarak değiştirdi. Bu satın alma, şirketin dikey olarak entegre bir şirket olma stratejisinin bir parçasıydı. Kalıcı mıknatıs üretiminde kullanılan neodim demir bor (NdFeB) ve samaryum-kobalt (SmCo) alaşımları üretilmiştir. Molycorp Metals ve Alaşımları, NdFeB alaşımını üreten tek ABD üreticisiydi.

(Nisan) Molycorp, Estonya'nın nadir toprak elementi ve kıymetli metal işlemcisi AS ASilmilmede (yeniden adlandırılmış Molycorp Silmet)% 90,023 hissesini aldı.

(Kasım) Molycorp, Japonya'da dünya pazarında satılan nadir sinterlenmiş mıknatıslar (NdFeB) üretmek için Daido Steel ve Japanese Mitsubishi Corporation ile ortak girişime başladı.

2012

(Haziran) Molycorp, Toronto'da (yeniden adlandırılmış Molycorp Kanada) bulunan Neo Materials Technology, Inc.'i, Çin'de nadir toprak ve kalıcı mıknatıs tozlarını işlemek için ekipmanla satın aldı. Molycorp nadir toprak üretimine başladı.

2015

(Haziran) Molycorp, Bölüm 11 iflas koruması için geçerlidir.

2016

(Ağustos) Neo Performance Materials, Molycorp'un özel bir şirket olarak yeniden yapılandırılmasından sonra kuruldu. Molycorp, Mountain Pass Mine'ın sahibi olarak bağımsız bir varlık olmaya devam ediyor.

2017

Neo Performance Materials, Toronto Menkul Kıymetler Borsası'nda bir halka arz tamamladı.

2017

(Haziran) Bir konsorsiyum, MP Mine Operations, LLC (MPMO) - JHL Capital Group, LLC (aka MP Materials) (% 65), QVT Financial LP (% 25) ve Leshan Shenghe Rare Earth Company (% 10) - Mountain Pass Mine'ı 20,5 milyon dolara satın aldı.

2018

(Ocak) MPMO'ya göre, dağ geçidindeki üretime Ocak 2018'te yeniden başlandı. Bu yazının yazıldığı sırada, üretim verileri henüz mevcut değildi.

Kaynaklar: CRS Report R41347 aracılığıyla CRS, Rare Earth Elements: The Global Supply Chain by Marc Humphries ve http://www.mining.com adresindeki "Molycorp Thrown a Lifeline" (31 Ağustos 2016) ve "Mountain Pass Satışları 20.5 milyon dolar ”(16 Haziran 2017), Andrew Topf.

Daha önce de belirtildiği gibi, söz konusu RRE'lerin güvenlik açığı kritik minerallere genişletildi. Kritiklik matrisi kullanarak yapılan değerlendirmeler, tedarik kıtlığı çekebilecek ve ekonomiyi ve ulusal güvenliği tehlikeye sokabilecek mineralleri (nadir topraklar, kobalt ve tantal gibi) tanımlamıştır. Ulusal Araştırma Konseyi, Enerji Bakanlığı (DOE) ve Massachusetts Teknoloji Enstitüsü (MIT), maden arz riski ve enerji teknolojisi sektöründen gelen potansiyel maden talebi hakkındaki son tartışmalar kadar kapsamlı kritiklik değerlendirmeleri yapmıştır. Nassar, Du ve Graedel gibi diğerleri, 2010'ten bu yana kritiklik ve tedarik riski konusunu ele alıyor ve tedarik riskini ve bu minerallerle ilgili güvenlik açıklarını inceleyen çeşitli modeller sunuyor. Bu modelleri derecelendirmek bu rapor kapsamında değildir.

Kongre faiz

111'ten bu yana bir dizi faturada belirtilen kongre bulguları önerildi. Kritik Mineraller Kongresi şunları içerir:

Gelişmekte olan ekonomiler, sanayileşen ve modernleştikçe nadir topraklara olan taleplerini artırıyor;

Ekonomik büyüme ve altyapı için çeşitli mineraller gereklidir;

Amerika Birleşik Devletleri'nin muazzam doğal kaynakları var, ancak aynı zamanda ithalata giderek daha fazla bağımlı hale geliyor;

Amerika Birleşik Devletleri'ndeki hammadde araştırmaları dünya toplamının yaklaşık% 7'ini (19 yıllarının başındaki% 90 ile karşılaştırıldığında);

Ağır nadir toprak elementleri, ulusal savunma için çok önemlidir;

Çin, nadir toprak değer zinciri üzerinde tekel benzeri bir kontrole sahiptir ve ABD şirketlerinden ve diğerlerinden Çin'e nadir toprak ve alt malzemelere erişim sağlamak için bir teknoloji transferi olmuştur;

Toryum düzenlemeleri Amerika Birleşik Devletleri'nde nadir toprakların gelişmesine engel teşkil ediyor;

Çin’in ABD’nin ender toprak ve diğer kritik mineral kaynaklarını tedarik etmesini engelleyebileceği kongre bilinci;

Stratejik ve kritik minerallerin üretimi için yerli sanayi tabanını geliştirmek önemlidir; ve

Amerika Birleşik Devletleri, yerel yatırım fırsatlarına yardımcı olarak bazı riskler almak zorundadır.

Senato Enerji ve Doğal Kaynaklar Komitesi, 14 Mayıs 2019 tarihinde, Amerikan Maden Güvenliği Yasası, "Maden Güvenliği Sağlama Yolunun İncelenmesi" başlıklı 1317 numaralı bir duruşma gerçekleştirdi. 115. Kongre, kritik mineraller hakkında iki Kongre oturumu düzenledi. : Meclis Enerji ve Maden Kaynakları Alt Komitesi tarafından "Amerika'nın Yabancı Minerallere Bağımlılığının Sonuçlarını Araştırmak" için 12 Aralık 2017'de bir ve son listeyi daha eleştirel bir şekilde incelemek için 17 Temmuz 2018'de Senato Enerji ve Doğal Kaynaklar Komitesi tarafından ikinci bir Mineraller.

12 115. Kongrede kritik minerallerle ilgili iki Kongre oturumu vardı: biri 12 Aralık 2017'de House'un Enerji ve Mineral Kaynakları Alt Komitesi tarafından "Amerika'nın Yabancı Minerallere Bağımlılığının Sonuçlarının İncelenmesi" ve ikincisi 17 Temmuz'da 2018 Senato Enerji ve Tabii Kaynaklar Komitesi tarafından kritik minerallerin nihai listesinin gözden geçirilmesi.

Bu mineraller ve metaller için güvenilir tedarik zincirleri oluşturma seçenekleri, kamu kaynakları ve maden sektörü politikaları için seçenekleri içerir. Hükümet ve birçok kongre üyesi temsilcisi, ithalat bağımlılığı ve yerel arz gelişimi ile ilgili endişeleri, yerel kritik maden üretimini lisanslama sürecini basitleştirmeyi ve potansiyel olarak maden araştırmaları için daha fazla kamusal alan açmayı amaçlayan bir dizi politika teklifinde gruplandı. Amerika Birleşik Devletleri'nin Kritik Maden Kaynakları olan ABD Jeolojik Araştırmaları (USGS) 2017'in bir raporu, 23'in kritik minerallerinin mineral derecelerini bir bütün olarak ülkeye sunmaktadır, ancak birçoğunun bulunduğu eyaletlerde neler olabileceğini açıklamamaktadır. Yasama teklifleri ele alınmıştır. Kongre’deki diğer kişiler, eğer daha verimli bir lisanslama prosedürü uygulandığında, çevre koruma ve halkın etkisine yönelik tüm mekanizmaların, iyileştirilmemişse bile, bozulmaya devam edeceğinden emin olmak istiyor.

Bu raporun kapsamı

Bu rapor, kritik mineraller listesinin derlendiği süreci, bu minerallerin neden kritik olarak değerlendirildiğini, üretimin nerede gerçekleştiğini ve hangi ülkelerde kritik minerallerin en büyük rezervlerinin bulunduğunu incelemektedir. Güneş ve rüzgar türbinlerinin yanı sıra lityum-iyon piller için malzeme gereksinimlerine kısa bir genel bakış ve nadir topraklar ve tantal için tedarik zincirleri hakkında bir tartışma sunar. Bu rapor aynı zamanda yerli maden üretimi için yasal ve düzenleyici çerçeveyi, yasal teklifleri, Kongre ve yürütücünün girişimlerini (ve eylemlerini) ve ABD'nin kritik mineral politikasına genel bir bakışı içerir.

Ticaret politikası (özellikle Çin) ve ihtilaflı mineraller gibi kritik ABD mineralleri ile ilgili iki isim olmak üzere birçok politika sorunu var. Bu soruların ele alınması bu raporun kapsamı dışındadır.

ABD Kritik Mineraller ve Malzeme Politikasının Kısa Tarihi

Ulusal güvenlik için mineraller uzun zamandır Amerika'da bir endişe kaynağı olmuştur. Örneğin, 1800 yıllarının başlarında mermiler için kurşun olmadığına dair endişeler vardı. II. Dünya Savaşı ve Kore Savaşı sırasında, ulusal savunma stoklarının oluşumuna katkıda bulunan maddi sıkıntılar vardı. Ulusal güvenlik ve savunma konularında ulusal acil durumları ele almak için mevcut stratejik ve kritik mineral ve malzeme arzı geliştirilmiştir; ekonomik bir rezerv olarak yaratılmamıştır.

1939, Polonya'nın Almanya'yı işgalinden sonra, 1939 Stratejik Malzeme Yasası (50 USC §98, PL 76-117) ABD'ye stratejik bir malzeme stoğu oluşturma yetkisi verdi. 1946 daha sonra ABD'yi ulusal askeri acil durumlara hazırlamak ve maddi kıtlığı önlemek için Stratejik ve Kritik Malzeme Stoklama Yasası çıkarıldı. 1946 (PL 79-520) kanunu, depolamaya harcanması gereken malzemelerde 2,1 milyar dolarlık bir hedef belirlemiştir. Kongre stok stoğunu dört yılda 4 milyar dolara çıkardı (1950-1953). 1950 Savunma Üretim Yasası (50 USC §4501, PL81-774), 8,4'e stratejik ve kritik malzeme tedarikini genişletmek için 10 milyar dolar daha ekledi.

1951, Başkan Truman için Malzeme Politika Komisyonu'nu (aynı zamanda Paley Komisyonu olarak da bilinir) kurdu; bu, bir stratejik materyal stoğu ve daha ucuz yabancı kaynakların kullanılmasını önerdi. Cumhurbaşkanı Eisenhower, II. Dünya Savaşı ve Kore Savaşı sırasında yaşanan kıtlıkları önlemek için ulusal bir acil durum sırasında uzun vadeli depolama hedefleri belirledi.

Stokları kapsayacak olan acil durum süresi için başlangıç süresi üç yıldı, ancak daha sonra bir yıla indirildi. Bununla birlikte, 96'in Stratejik ve Kritik Mineraller Stoku Revizyon Yasası'nın (PL 41-1979) kabul edilmesiyle, üç yıllık bir askeri acil durum, depolama hedefleri için bir kriter olarak restore edilmiştir. Stokların finansmanı daha sonra 20 milyar dolara yükseltildi.

Soğuk Savaş döneminde, Ulusal Savunma Stoku (NDS) çok sayıda stratejik ve kritik malzeme içeriyordu. 90’lerin başlarında, Sovyetler Birliği ile Soğuk Savaş’tan sonra ABD Kongresi, stratejik stokların modernizasyonu ve modernizasyonunu destekledi. 1993 mali yılına kadar, 1993 (PL 102-484) mali yılı Ulusal Savunma Yetkilendirme Yasası (NDAA), 44'in eski ve artık malzemelerinin, alüminyum metal, ferrokrom, ferromangan, kobalt, nikel, nikel, nikel, gümüş, metal stoğu gibi büyük bir satışını onayladı. çinko. Bu malzemelerin çoğu özel sektöre satıldı. Bu satışlardan elde edilen gelir diğer federal veya savunma (DOD) programlarına aktarılmıştır.

Modern stok

1988, NDS'nin depo envanterini ve operasyonel faaliyetlerini Savunma Lojistik Ajansı Direktörüne (DLA) yönetmek için Tedarik, Teknoloji ve Lojistik Devlet Müsteşarını görevlendirdi. Diğer şeylerin yanı sıra DLA, depo programının devam eden çalışmasını yönetir.

Mevcut envanter, 37 milyar dolar değerinde 1,152 malzemeleri içeriyor. Malzemelerin çoğu işlenmiş metaller veya cumbium (niobium) metal çubuklar, germanyum metal, tantal metal, metal hurda, berilyum çubuklar, kuvars kristalleri ve titanyum metal gibi diğer alt ürünlerdir.

2014 itibariyle yapılan kongre eylemi, NDS için REE'lerin ve diğer materyallerin satın alınmasına yol açtı. DLA, 2014 mali yılı için NDAA'ya dayalı altı malzeme satın aldı: ferro-niobium; disprosiyum metali; itriyum oksit; Kadmiyum çinko Telluridsubstrate; Lityum iyon ön-maddesi; ve triamin trinitrobenzen.

2016 mali yılında, DLA, 2014 mali yılında yüksek saflıktaki itriyum ve disprosiyum metal için hedeflerinde ilerleme kaydetmiştir. UDS, hurda ve atıklardan elde edilen yakıtların geri dönüşümü için ekonomik yöntemler geliştirmek üzere bir program başlattı. Amaç, Amerika Birleşik Devletleri'nde geri dönüşümün mümkün olup olmadığını belirlemek için teknolojileri araştırmaktı. Bu proje hedefi üzerinde çalışmalar devam etmektedir.

Kongre, satın almalara ve geliştirmelere ek olarak, DOD'dan FY2017 NDAA (PL 114-328) kapsamında program gereksinimlerinin ötesinde kabul edilen malzemeleri satma teklifini onayladı.

Kritik mineraller üzerine girişimler ve önlemler

Kritik mineral listesinin geliştirilmesi

EO 13817, "Kritik Minerallerin Güvenli ve Güvenilir Arzını Sağlamak İçin Federal Bir Strateji", 20 Aralık 2017'de yayınlanan İçişleri Bakanlığı'na (DOI), federal sicildeki bir listeyi hazırlamak için diğer ofislerle koordinasyon sağlama talimatı verdi. kritik mineralleri ilk baskıdan 60 gün sonra yayınladı. 17 Aralık 2017'de İçişleri Bakanı, ABD Jeolojik Araştırması'na (USGS) ve Arazi Yönetimi Bürosu'na (BLM) listeyi derlemesi için talimat veren Sekreterya Yönetmeliği (No. 3359, "Kritik Mineral Bağımsızlığı ve Güvenliği") yayınladı. DOI ajansları, başkalarıyla işbirliği içinde (örneğin, DOD, DOE ve Ulusal Bilim ve Teknoloji Konseyi Kritik ve Stratejik Maden Tedarik Zincirleri Alt Komitesi [CSMSC] üyeleri), belirli kriterlere göre 35 mineralden oluşan bir sıralama dışı liste geliştirdi. İçişleri Bakanı, Mayıs 2018'de kritik minerallerin nihai listesini yayınladı.

USGS, CSMSC tarafından geliştirilen kritik mineral erken uyarı yöntemini liste tasarımı için bir başlangıç noktası olarak kullandı. Kullanılan ölçütlerden biri, ülke veya şirkete göre üretim konsantrasyonunu ölçen Herfindahl-Hirschman endeksi idi. Kullanılan diğer bir ölçüm, bir ülkenin politik değişkenliğini belirlemek için kullanılan ve altı göstergeye dayanan Dünya Çapında Yönetişim Endeksi idi. Erken uyarı metodolojisi iki aşamalı bir süreçtir. İlk seviye, madenin potansiyel olarak kritik olup olmadığını belirlemek için üç göstergenin geometrik ortalamasını kullanır: arz riski (üretim yoğunluğu), çıktı artışı (pazar büyüklüğündeki ve jeolojik kaynaklardaki değişim) ve pazar dinamikleri (fiyat değişiklikleri). İkinci aşama, potansiyel olarak kritik minerallerden hangisinin derinlemesine analiz gerektirdiğini belirlemek için birinci aşama sonuçlarını kullanır.

Listeyi geliştirirken, USGS ayrıca net ithalat taşınma verilerine dayandı; DOD’dan Profesyonel Makale 1802, NDAA FY2018 (PL 115-91); ABD Enerji Bilgi İdaresi (ÇED) Uranyum Verileri; ve birkaç uzmanın girişi. USGS, minerallerin kritik olarak sınıflandırıldığı bir eşik belirledi. Kritik uygulamaları olan eşiğin altındaki bazı mineraller de listeye dahil edildi. USGS, Amerika Birleşik Devletleri, alüminyum üretimi için birincil kaynak mineral olan boksitte% 100'e dayandığından, alüminyum gibi bazı metalleri dahil etmek için tedarik zinciri analizini kullandı.

Sınıflandırılmamış 35 mineralleri listesi, bazıları için kritik seviyeyi göstermez. Bu, bazı önceki çalışmaların, platin grubu metallerin, REE'lerin, niyobyum ve manganez rezervlerinin, lityum, titanyum ve vanadyumdan potansiyel olarak çok daha savunmasız olduğunu göstermiştir. Ek olarak, REE'ler öğeler tarafından parçalanmaz. Ağır nadir toprak elementlerinden bazılarının, hafif elementlerin bazılarından daha az kıtlık sağlama konusunda daha kritik ve duyarlı oldukları kanıtlanmıştır.

Kritik mineraller için diğer federal önlemler

Kritik bir maden listesi geliştirmenin yanı sıra, Kongre ve çeşitli kanun uygulayıcı kurumlar, kritik minerallerle ilgili diğer faaliyetlere yatırım yaptı. Araştırma ve geliştirmeye (Ar-Ge) yatırım yapmak, birçok uzman (örneğin DOE, MIT ve diğer yerler) tarafından üç ana alana hitap eden yeni teknolojilerin desteklenmesinde ve geliştirilmesinde kritik olarak görülüyor: malzeme kullanımında daha fazla verimlilik, kritik mineraller için ikame veya alternatifler ve geri dönüşüm kritik mineraller. Aşağıda, federal hükümetin federal makamlardaki kritik mineraller hakkında seçilmiş güncel Ar-Ge ve bilgi ve analiz faaliyetlerinin bir özetini bulacaksınız.

Enerji Bölümü

Kritik malzemeler için döner tabla

DOE'nin 2019 mali yılı için bütçe uygulaması, nadir topraklar ve diğer kritik malzemeler üzerinde araştırma ve geliştirme için finansman içeriyordu. DOE'nin "Kritik Malzemeler Merkezi", REE tedarik zincirindeki olası kesintileri en aza indirmek için "Kullanım Ömrünün Sonu" geri dönüşümü dahil olmak üzere bir dizi kritik malzeme sorunu üzerinde Ar-Ge yürütür. FY2017, ikinci beş yıllık araştırma aşamasının üçüncü yılı olduğundan, programın finansmanı son üç mali yılda (FY2019-year25) yılda 2019 milyon $ olmuştur. Kongre, Trump yönetiminin programı FY2019 ve FY2020'de kaldırma önerisine rağmen bu desteği onayladı. Kritik malzeme merkezi, DOE Enerji Verimliliği ve Yenilenebilir Enerji Programı kapsamında Gelişmiş İmalat Ar-Ge Konsorsiyumu tarafından finanse edilmektedir.

Kömürden REE'ler

Ek olarak, 2019 mali yılında DOE, kömür ve kömür yan ürünlerinden e-atığı geri kazanmaya yönelik yeni teknolojileri keşfetmek için Fosil Enerjisi Ar-Ge programı kapsamında Gelişmiş Kömür Enerjisi Sistemleri programı kapsamında kritik malzeme girişimini başlatmayı teklif etti. Kongre, Ulusal Enerji Teknolojisi Laboratuvarı'nın (NETL) Ar-Ge programı sırasında Obama yönetimi sırasında bu proje için fon sağlamıştı, ancak finansman talebi yapılmadı. 2019 mali yılı için Trump Yönetimi, Kritik Malzemeler Girişimi için 30 milyon dolarlık fon talebinde bulundu; Kongre, girişimi 18 milyon dolarla desteklemeye karar verdi.

Kritik mineraller hakkında rapor

Aralık 2010 ve Aralık 2011’te DOE, kritik malzemeler için strateji hakkında raporlar yayınladı. Bu raporlar nadir topraklar ve çok sayıda enerji ve elektronik uygulamaları için gereken diğer unsurlar için talep tahminlerini inceler ve sunar. DOE'ye göre bu araştırmada bir güncelleme hazırlanmaktadır.

Ev Ofis

USGS Ulusal Mineraller Bilgi Merkezi, Mineral Malları Özetleri Özet Raporu ve Mineraller Yıllığı'nda kritik maden faaliyetlerinin yıllık bir özetini sunar. USGS ayrıca mineral kaynak değerlendirmeleri sağlar ve tümü devlet tarafından kritik olarak değerlendirilen 2017 maden kaynakları hakkında 23'e yönelik bir çalışma yayınladı. 2010 yılında, USGS, Amerika Birleşik Devletleri'ndeki nadir toprak potansiyeli hakkında bir rapor yayınladı. 2017'te, USGS, Alaska eyaletiyle işbirliği içinde, Alaska'daki kritik ve değerli mineraller hakkında bir rapor yayınladı ve Alaska'daki kritik mineral potansiyelini tanımlayan mekansal bir analiz yaptı. Analizin sonuçları, Alaska'da kritik mineral yatakları içerebilecek alanlar hakkında yeni bilgiler sağlamıştır.

Savunma bakanlığı

ABD imalat ve savunma sanayinin sanayi üssü ve tedarik zinciri istikrarının DOD liderliğindeki bir değerlendirmesinde, kritik mineraller ve ulusal güvenlik için çıkarımlar üzerine bölümler var. DOD, çeşitli kritik malzemeler için envanter hedeflerini karşılamaya devam ediyor ve küçük Ar-Ge ile ilgili nadir toprak projeleri finanse etti.

2009’te, Endüstri Politikası Ofisi, nadir bulunan toprak mineralleri için tedarik zincirini gözden geçirdi. Savunma Sekreterliği, ulusal savunma stokunu gözden geçirdi ve Ulusal Savunma Raporunun Kongreye Yeniden Yapılandırılması başlıklı bir rapor yayınladı.

2011 Mali Yılı için Ike Skelton Ulusal Savunma Yetkilendirme Yasası'nın (PL 843-111 Bölüm 383) bir parçası olarak, DOD'den Kongre tarafından "Savunma Uygulamalarında Kritik Nadir Toprak Malzemeleri için Değerlendirme ve Plan" hazırlaması ve 6 Temmuz 2011 tarihine kadar talep edildi. bir dizi kongre komitesine rapor vermek. Savunma Bakanlığı tarafından yapılan değerlendirme ve kongre finansmanı, HREE'ler için yeni kamp hedeflerini destekledi.

Nisan’daki Bloomberg News’in 2012’le yaptığı röportajda DOD’un sanayi politikası direktörü, DOD’nun ABD’de kullanılan nadir toprakların% 5’inden daha azını kullandığını ve DOD’un nadir bulunan toprak malzemeleri pazarını yakından takip ettiğini söyledi. Dağıtım gereksinimlerini karşılamada öngörülen eksiklikleri veya başarısızlıkları belirlemek.

Beyaz Saray'da Bilim ve Teknoloji Politikası Ofisi

2010 yılında, Beyaz Saray Bilim ve Teknoloji Politikası Dairesi (OSTP), Kritik ve Stratejik Mineral Tedarik Zincirleri üzerine bir Kurumlararası Çalışma Grubu oluşturdu. Grubun odak noktası, kritik mineral önceliklerinin belirlenmesi ve açıklar için erken uyarı mekanizması olarak, federal Ar-Ge önceliklerinin belirlenmesi, kritik ve stratejik minerallerle ilgili ulusal ve küresel politikaların gözden geçirilmesi (örn. Depolama, geri dönüşüm, ticaret, vb.) Ve Bilgi şeffaflığı.

Beyaz Saray Ulusal Bilim ve Teknoloji Konseyi'nin Kritik ve Stratejik Maden Tedarik Zincirleri Alt Komitesi, kritik mineralleri değerlendirmek için bir tarama metodolojisini açıklayan bir rapor hazırladı. Malzeme tedarik sorunları için “Erken Uyarı Taraması” yaklaşımı ilk olarak 1980 tarihli Ulusal Malzemeler ve Mineraller Politikası, Araştırma ve Geliştirme Yasasına (30 USC §1601) (PL 96-479) ABD politika hedefi olarak dahil edildi.

Arz: üretim ve kritik minerallerin kaynakları

Üretim / Teslim

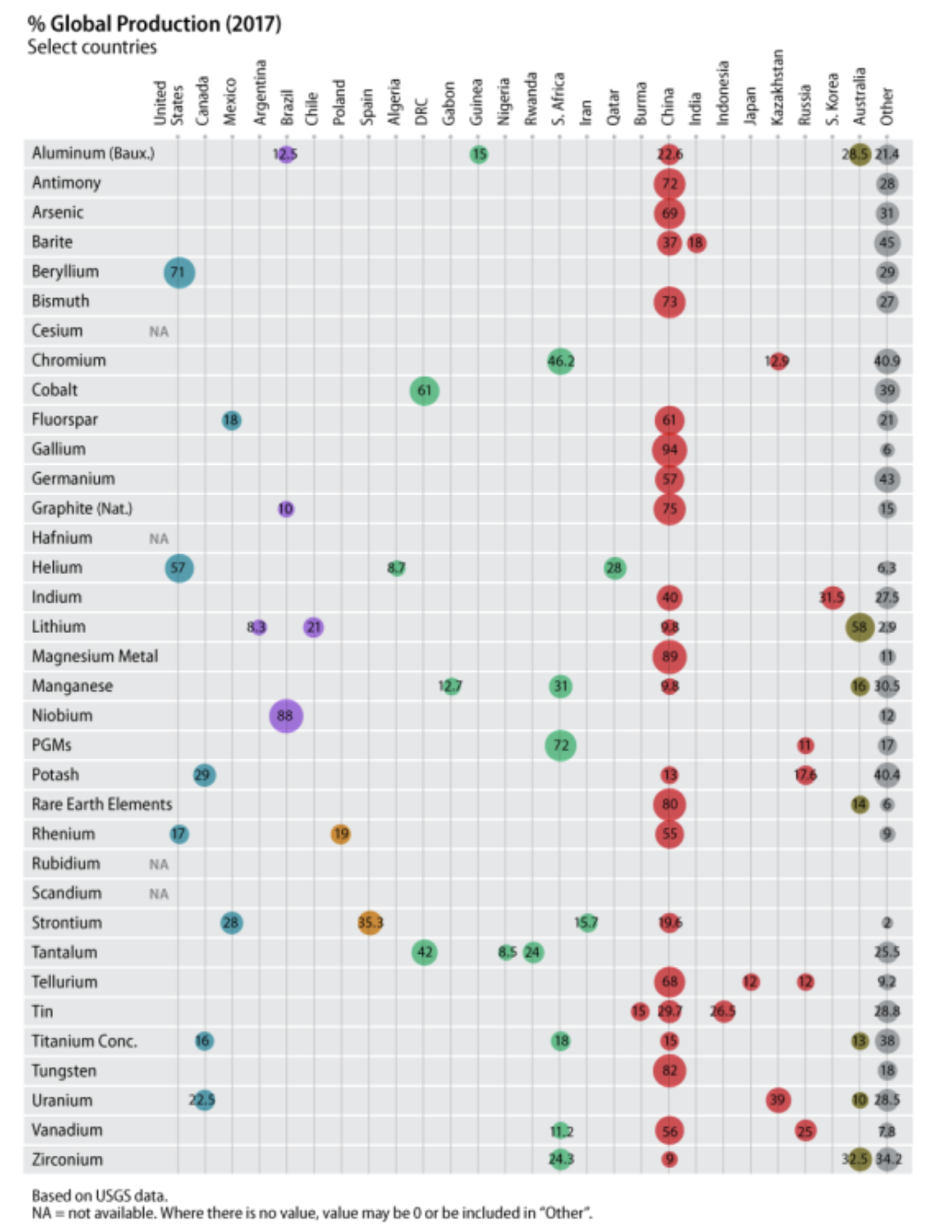

USGS Maden Emtia Özetleri Raporu 2019'e göre, Çin, kritik olarak sınıflandırılan bir numaralı 16 mineral ve metal üreticisi olarak yer alıyor. Çin'de tek bir tekel üreticisi olmamasına rağmen, bir ülke olarak Çin, bir itriyum (% 99), galyum (% 94), magnezyum metal (% 87), tungsten (% 82), bizmut (% 80) ve nadir toprak elementlerinin (80% X) üreticisidir. %). Çin ayrıca dünya çapında grafit, germanyum, tellür ve fluorspar'ın yaklaşık% 60 veya daha fazlasını üretir. Amerika Birleşik Devletleri, 2017 yılında birincil 22 mineral üretimine ve kritik mineraller listesinde beş maden yan ürün üretimine sahip değildi. ABD’de dokuz tane madeni birincil üretim var ve ABD, berilyum ve helyum konusunda lider bir üreticidir (bkz. Tablo 2, Şekil 1).

Çin, dünyanın geri kalanının çok üstünde bir üretim kazancı elde etti. 2003'te Çin zaten on yıl sonra bir numara olarak üretim durumunu pekiştiren grafit, indiyum, magnezyum bileşikleri, magnezyum metal, REE'ler, tungsten, vanadyum ve itriyum üretimine hâkim olmuştu. Yalnızca yerli üreticiler kapasitelerini artırmak isteyen Çinli üreticiler değil, aynı zamanda tüm dünyada, özellikle Afrika'da (kobalt ve tantal), Avustralya'da (lityum) ve Güney Amerika'da (lityum) uzun vadeli tedarik sözleşmeleri veya sermaye ortaklıkları ile pazarlık etmeye devam ediyorlar.

Krom, manganez, platin grubu metaller, tantal ve kobalt için baskın üretim bölgesi güney Afrika’dır. USGS verilerine göre Brezilya, dünyadaki niyobyumun% 88'ini üretiyor ve Avustralya, küresel lityum üretiminin% 58'ini oluşturuyor. USGS verilerine göre, kritik minerallere tek bir üretici ülke hakimdir: Brezilya'dan niyobyum, Demokratik Kongo Cumhuriyeti'nden (DRC) kobalt, Güney Afrika'dan platin grubu metaller, REE'ler (itriyum dahil) ve Çin'den tungsten.

Federal eyalette mineral üretimi ve mineral hammadde potansiyeli

DOI'de federal eyalette mineral üretimi ile ilgili güncel bilgiler mevcut değildir. Hükümet Sorumluluk Ofisi (GAO), 2008’in bir raporunda DOI’nin maden işletmecilerinden üretilen maden miktarı veya kamu arazisindeki maden rezervlerinin miktarı hakkında bilgi toplama yetkisine sahip olmadığını ve Operatör, üretim bilgilerini federal hükümete rapor etmelidir.

Bununla birlikte, önceki XXUMX'lerin başında tamamlanan önceki DO50 ve GAO51 raporları, altın, bakır, gümüş, molibden ve kurşunun, 90 Genel Maden Kanunu (1872 USC §) uyarınca federal eyaletlere inen beş baskın mineral olduğunu bildirdi. §30-21) tanıtıldı. Şu anda, önceki DOI bilgilerine dayanarak, Nevada eyalet altınına ilişkin madencilik faaliyetlerinin büyük çoğunluğu. DOI raporu ayrıca, federal eyalet mineral üretiminin, Amerika Birleşik Devletleri'nde üretilen tüm minerallerin değerinin yaklaşık% 54 olduğunu gösterdi. Federal bölgelerde ne kadar mineral üretildiği konusunda belirsizlik var. Kritik olarak sınıflandırılan çoğu mineral, 6'in Genel Maden Yasası ile ABD eyaletlerinde bulunur; Hangi minerallerin federal eyaletlerde bulunduğu ve üretildiği hakkında kapsamlı bilgi eksik. Açık bir soru, devlette ne kadar kritik bir maden kaynağı potansiyeli bulunduğudur. Federal toprakların mineral kaynakları değerlendirmelerinden daha fazla bir şey bilinene kadar, federal toprakların açılmasının, kalkınma için, şimdi mineral kalkınmasından çıkarılmasının etkisini belirlemek zor olacaktır.

Bazı madencilik destekçileri, kritik mineraller için yerel tedarik zincirlerinin geliştirilmesini desteklemektedir. Diğer paydaşlar, özellikle yabancı kaynaklar daha ekonomik olduğunda ya da yerli üretim (ya da üretim) ekonomik olmadığında, teknik olarak çalışamaz ya da ekolojik olarak kabul edilemez olduğunda, çeşitlendirilmiş bir güvenilir tedarikçi portföyünü desteklemektedir.

ürün tedarik ek olarak

Yan ürünler olarak sınıflandırılan altı kritik mineral vardır: indiyum, tellür, galyum, germanyum, kobalt ve renyum. Büyük ürün ve yan ürün arzı arasında önemli farklılıklar vardır. Yan ürün arzı, ana ürünün performansı ile sınırlıdır. Örneğin, çinko içinde üretilebilecek indiyum miktarı, çinko cevherindeki indiyum miktarını geçmemelidir. Ana ürünün üretimi devam ettikçe, yan ürün arzı doğrudan arzını artırmadığı için yan ürün arzı sınırlı olabilir. Uzun vadede bile, cevherden ekonomik olarak elde edilebilecek yan ürün miktarı sınırlıdır. Yani, yan ürün arzı nispeten esnek değildir (yani yan ürünün fiyat artışlarına özellikle tepki vermez). Yan ürünler için, arz artırma çabalarını teşvik eden yan ürün değil, ana ürünün fiyatıdır. Ancak, yeterince yüksek bir yan ürün fiyatı, ana üründen yan ürünlerin daha iyi geri kazanılmasını sağlayan yeni teknolojileri teşvik edebilir. Ana ürün arzının talebi karşılamak için gerekenden daha fazla yan ürün içerdiği görülebilir. Bu durumda, yan ürün işleme tesislerinin, yan ürün işleme kapasitesinin yan ürün tedarikinde sınırlayıcı bir faktör haline gelmemesi için genişletilmesi gerekecektir.

Yan ürün ile ana ürün arasındaki bir diğer önemli fark, sadece yan ürün üretimi ile ilgili maliyetlerin yan ürün arzını etkilemesidir. Ortak maliyetler (her iki ürünün de üretilmesi ile ilgili maliyetler) ana ürün tarafından karşılanır ve yan ürün arzını etkilemez. Yan ürünler genellikle büyük bir ürün olarak başka bir yerde üretilen aynı üründen daha düşük bir maliyetle elde edilebilir (örneğin, Çin'de demir cevheri yan ürünü olarak üretilen REE'ler, dünyanın başka yerlerinde REE'lerden daha düşük üretim maliyetlerine sahip olacaktır. ana ürün olarak üretilmiştir).

Yan ürünler genellikle ücretsiz ürünler değildir, bu da üretmeleri maliyetlidir. İki koşul yerine getirildiğinde yan ürünler ücretsiz olabilir:

(1) Ana ürünün hazırlanmasında yan ürünün ayrılması gerekir ve

(2) ayrıldıktan sonra, başka bir yan işlem gerekmez.

Global mineral üretimi

Tablo 2, kritik minerallerin küresel üretimi ve önde gelen üretici ülkelerin verilerini içermektedir. Veriler, üretimin iki katına çıkan (örneğin, krom, indiyum, lityum, manganez, niyobyum ve tantal) ya da üçlü (örneğin, kobalt, galyum ve tellür), 2000'ten bu yana neredeyse tüm kritik mineraller için üretimin arttığını göstermektedir. ).

Tablo 2. Kritik Mineraller: Küresel Üretim ve Öncü Üreticiler, Seçilmiş Yıllar

(Aksi belirtilmedikçe, ton (mt) veya milyon ton (mt) cinsinden veriler)

| Mineral | Küresel Üretim | Önemli 2017'deki Üreticiler |

Yorumlar | |||

| 2000 | 2010 | 2017 | ||||

| Alüminyum (boksit) | 135.0 mt | 209.0 mt | 309 mt | Avustralya (% 28.5), Çin (22.6), Brezilya (% 12.5), Gine (% 15), Diğerleri (% 21.4) |

Amerika Birleşik Devletleri'nde hiçbir boksit üretilmedi | |

| Antimon | 118,000 mt | 167,000 mt | 137,000 mt | Çin (% 72), Diğerleri (% 28) | Nispeten az ABD üretimi; hiçbiri 2017'te bildirilmedi | |

| Arsenik | 33,900 mt | 52,800 mt | 34,600 mt | Çin (% 69), Diğerleri (% 31) | ABD üretimi yok | |

| Barit | 6.2 mt | 7.85 mt | 8.7 mt | Çin (% 37), Hindistan (% 18), Diğerleri (% 45) |

ABD üretimi yok | |

| Berilyum | 280 mt | 205 mt | 210 mt | ABD (% 71), Diğerleri (% 29) | ABD net ihracatçı | |

| bizmut | 5,880 mt | 8,900 mt | 17,100 mt | Çin (% 73), Diğerleri (% 27) | ABD üretimi yok | |

| sezyum | NA | NA | NA | NA | ABD üretimi yok | |

| Krom | 14.4 mt | 23.7 mt | 30.2 mt | Güney Afrika (% 46.2), Kazakistan (% 12.9), Diğerleri (% 40.9) | ABD üretimi yok | |

| Kobalt | 33,300 mt | 89,500 mt | 120 mt | DRC (% 61), Diğerleri (% 39) | Bakırın yan ürünü olarak bazı ABD üretimi | |

| Kalsiyum floriti | 4.5 mt | 6.0 mt | 5.7 mt | Çin (% 61), Meksika (% 18), Diğerleri (% 21) |

ABD üretimi yok | |

| galyum | 100,000 kg | 182,000 kg | 320,000 kg | Çin (% 94), Diğerleri (% 6) | ABD yan ürünleri olarak az miktarda düşük dereceli galyum | |

| Germanyum | 71,000 kg | 118,000 kg | 106,000 kg | Çin (% 57), Diğerleri (% 43) | Çinko cevherinin yan ürünü olarak az miktarda ABD üretimi | |

| Grafit (Doğal) | 571,000 mt | 925,000 mt | 897,000 mt | Çin (% 75), Brezilya (% 10), Diğerleri (% 15) | ABD üretimi yok | |

| hafniyum | NA | NA | NA | NA | Göl zirkonyum | |

| helyum | 98 milyon metreküp (mcm) | 75 mcm | 160 mcm | ABD (% 57), Katar (% 28), Cezayir (% 8.7), Diğerleri (% 6.3) | ABD lider üreticisidir | |

| İndiyum | 335 mt | 609 mt | 714 mt | Çin (% 40), Güney Kore (% 31.5), Diğerleri (% 27.5) |

Veriler rafineri üretimi içindir | |

| Lityum | 14,000 mt | 28,100 mt | 38,000 mt | Avustralya (% 58),

Şili (% 21), Çin (% 9.8), Arjantin (% 8.3), Diğerleri (% 2.9) |

Bazı ABD üretimi | |

| Magnezyum Metal | 368,000 mt | 757,000 mt | 1.1 mt | Çin (% 89), Diğerleri (% 11) | Bazı ABD üretimi | |

| Manganez | 7.28 mt | 13.9 mt | 17.3 mt | Güney Afrika (% 31), Avustralya (% 16), Gabon (% 12.7), Çin (% 9.8), Diğerleri (% 30.5) | ABD üretimi yok | |

| niyobyum | 32,600 mt | 62,900 mt | 69,100 mt | Brezilya (% 88), Diğerleri (% 12) | ABD üretimi yok | |

| Platin | 155,000 kg | 192,000 kg | 199,000 kg | Güney Afrika (% 72), Rusya (% 11) | Bu satırdaki veriler yalnızca platindir. 225,000 kg'ın paladyum üretimi iki ana üretici - Güney Afrika (% 39) ve Rusya (% 38) arasında bölünmüştür. ABD üretiminin az miktarda | |

| potas | 25.3 mt | 33.7 mt | 41.4 mt | Kanada (% 29), Rusya (% 17.6), Çin (% 13), Diğerleri (% 40.4) | Nispeten küçük ABD üretimi (kabaca% 1) | |

| Nadir Toprak Elemanları | 83,500 mt | 133,000 mt | 132,000 mt | Çin (% 80), Avustralya (% 14), Diğerleri (% 6) | 2017'te üretim yok. USGS, ABD üretimini 15,000 mt'de 2018 mt olarak tahmin ediyor. | |

| Renyum | 28,400 kg | 47,200 kg | 51,600 kg | Çin (% 55), Polonya (% 19), ABD (% 17), Diğerleri (% 9) | Bakır geri kazanımının yan ürünü olarak nispeten az miktarda ABD üretimi | |

| Rubidyum | NA | NA | NA | NA | ABD üretimi yok | |

| Scandium | NA | NA | NA | NA | ABD üretimi yok | |

| Stronsiyum | 520,000 mt | 405,000 mt | 255,000 mt | İspanya (% 35.3), Meksika (% 28), Çin (% 19.6), İran (% 15.7) | ABD üretimi yok | |

| Tantal | 836 mt | 681 mt | 1,810 mt | DRC (% 42), Ruanda (% 24), Nijerya (% 8.5), Diğerleri (% 25.5) | ABD üretimi yok | |

| Tellür | 125 mt | NA | 470 mt | Çin (% 68), Japonya ve Rusya her biri için% 12, Diğerleri (% 9.2) |

Bakır yan ürünü olarak bazı ABD üretimi ve kurşun geri kazanımı | |

| Teneke | 238,000 mt | 256,000 mt | 313,000 mt | Çin (% 29.7), Endonezya (% 26.5), Burma (% 15), Diğerleri (% 28.8) | ABD üretimi yok | |

| Titanyum | 4.3 mt | 6.4 mt | 5.5 mt | Güney Afrika (% 18), Çin (% 15), Kanada (% 16), Avustralya (13%) |

Nispeten az miktarda ABD üretimi | |

| Tungsten | 37,400 mt | 68,800 mt | 82,100 mt | Çin (% 82), Diğerleri (% 18) | ABD üretimi yok | |

| Uranyum | NA | 1,506 mt | 1,021 mt | Kazakistan (% 39, Kanada (% 22.5), Avustralya (% 10) | Bazı ABD üretimi | |

| Vanadyum | 43,000 mt | 57,600 mt | 71,200 mt | Çin (% 56), Rusya (% 25), Güney Afrika (% 11.2) |

ABD üretimi yok | |

| Zirkonyum | 1.04 mt | 1.25 mt | 1.55 mt | Avustralya (% 32.5), Güney Afrika (% 24.3), Çin (% 9), Diğerleri (% 34.2) |

Bazı ABD üretimi | |

Kaynak: USGS, Maden Emtia Özetleri, 2019. Enerji Bilgi İdaresi'nden uranyum verileri.

Notlar: kg = kilogram; NA = mevcut değil. DRC = Demokratik Kongo Cumhuriyeti; ABD = Amerika Birleşik Devletleri.

Tablo, USGS Mineral Emtia Özeti raporunun, 2017'in 2019 verilerini kullanır, çünkü raporda 2017 için gerçek veriler ve yalnızca 2018 için tahmini veriler bulunur.

Bazı ülkeler önde gelen üreticiler olarak listelenmiş olabilir, ancak aynı mineralin lider rezerv sahipleri olarak listelenmemiş tablo 4.

Şekil 1. Kritik Mineraller: Global Üretim (2017)

QKaynak: USGS Mineral Emtia Özeti, 2019'a göre CRS tarafından oluşturulan illüstrasyon.

Notlar: Renk Kodları: Mavi = Kuzey Amerika; Mor = Güney Amerika; Turuncu = Avrupa; Yeşil = Afrika ve Orta Doğu; Kırmızı = Asya ve Rusya; Koyu yeşil = Avustralya; ve gri = önceki sütunlarda özellikle belirtilmeyen diğer ülkeler.

Amerika Birleşik Devletleri'nde kritik minerallerin ikincil yeniden işlenmesi

İkincil geri kazanım, metal arıtma ve üretim sırasında atık ürünlerden veya atılan son ürünlerden olabilir. Tablo 3’te gösterildiği gibi, ABD’de, net ithalat bağımlılığı yüksek kritik minerallerin çoğunda (hepsinde değil) şu anda üretimde bulunmayan ya da az miktarda bulunan ya da ikincil geri kazanımın olmadığı çok azdır.

Amerika Birleşik Devletleri'nde, USGS Mineral Emtia Özetlerine göre, dokuz kritik mineralde önemli miktarda ikincil geri kazanım vardır: alüminyum, krom, kobalt, galyum, indiyum, magnezyum metal, platin grubu metalleri, kalay ve titanyum. ABD'nin, 1997 ve 2016 arasındaki metallerin ve diğer malzemelerin ikincil geri kazanımı için kapasitesi güçlü bir şekilde artmamış olsa da, geri kazanım oranları her yıl değişmektedir. Çelik, ABD'de en yaygın olarak geri dönüştürülmüş malzemedir. Çelik, bakır, alüminyum, kobalt ve krom gibi seçilmiş metaller için eski ve yeni hurdalar için gelişmiş altyapılar vardır. Manganez, nadir toprak ve niyobyum gibi diğer birçok metal için Amerika Birleşik Devletleri'nde geri dönüşüm yoktur, çünkü ekonomik ya da teknik olarak sürdürülebilir değildir. Avrupa Birliği, Japonya ve Güney Kore'deki ülkeler, gelişmekte olan ekonomiler (örn. Çin ve Hindistan) birincil malzemelere daha iyi erişmeye çalıştıkları için ikincil bir iyileşme için çabalarını artırıyorlar.

Geri dönüşüm için mevcut olan çoğu metal ve malzeme miktarı, özellikle talep arttıkça, talebin bir kısmını karşılamaya devam edebilir. Kullanılabilirlik oranı (yani ürünün kullanım ömrüne bağlı olarak) geri dönüştürülebilirliği sınırlar. Ulusal Araştırma Konseyi'ne göre, Amerika Birleşik Devletleri'nde ikincil toparlanmanın önündeki ana engel, malzemelerin geri kazanılmasına yardımcı olmak için hükümetin tüm düzeylerinde açık yönergelerin ve programların bulunmamasıdır. Ulusal bir yetki olmaksızın, Ulusal Araştırma Konseyi raporu, eyalet ve yerel yönetimlerin program ve politikalardan oluşan bir “yama çalışmasını” sürdürme olasılığının yüksek olduğunu gösteriyor.

Tablo 3, Amerika Birleşik Devletleri'nde kritik minerallerin ve metallerin ikincil geri kazanımının çok az olduğu noktasını göstermektedir. Veriler, kritik mineral ve metallerin ikincil geri kazanımı için bir altyapı eksikliği olduğunu gösterebilir. Ekonomik ve teknolojik faktörlerin ayrıca, faydaların belirli malzemelerin geri kazanılmasının maliyetlerinden, özellikle ikincil geri kazanım için mevcut olabilecek düşük seviyedeki kritik minerallerin (üretim atıklarından veya son ürünlerden) daha ağır basıp basmadığına bakılarak değerlendirilmesi gerekir. ABD’nin ithalat bağımlılığını azaltmak için en fazla ithalat yapan minerallerin ikincil üretiminin arttırılıp arttırılmayacağını belirlemek için ek araştırma ve geliştirme gerekebilir.

2018'de USGS, baz metaller ve değerli metaller için geri dönüşüm oranlarının çok farklı olduğunu bildirdi. Örneğin, geri dönüşüm oranları alüminyum için% 28, bakır için% 35, nikel için% 52, gümüş için% 18 ve çinko için% 25 idi. 2014 yılında çelik, otomotiv endüstrisinde% 106 geri dönüştürüldü - yerli imalatta kullanılandan daha fazla çelik. Çelik için geri dönüşüm oranı çelik içeren cihazlarda% 90, çelik kutularda% 67'dir.

Tablo 3. Kritik Minerallerin ABD İkincil Geri Kazanımı, 2017

| Mineral | % Olarak ikincil kurtarma ABD'nin Görünür Tüketimi (aksi belirtilmedikçe) |

Yorumlar |

| Alüminyum | İNDİRİM | |

| Antimon | Bilinmiyor | ABD'deki arzın büyük kısmı ikincil kaynaklardan geliyor |

| Arsenik | Hiçbiri rapor edilmedi | |

| Barit | Hiçbiri rapor edilmedi | |

| Berilyum | 20% -25% | |

| bizmut | Hem eski hem de yeni hurda | |

| sezyum | Bilinmiyor | Bazı format brinler yeniden işlendi |

| Krom | İNDİRİM | |

| Kobalt | İNDİRİM | Birincil üretim yok; satın alınan hurdanın ikincil geri kazanımı |

| Kalsiyum floriti | Bilinmiyor | Çok az |

| galyum | Bilinmiyor | Eski hurda yok, önemli yeni hurda toparlandı |

| Germanyum | NA | Dünya çapında% 30 hakkında |

| grafit | Bilinmiyor | Hammadde bolluğu nedeniyle fazla değil |

| hafniyum | önemsiz | |

| helyum | NA | Çok az |

| İndiyum | Önemli yurtiçi geri dönüşüm ama miktar bilinmiyor |

Küresel ölçekte, ikincil üretim birincil üretimden daha büyük |

| Lityum | Çok az | DOE hibesi, 2009'ta bir geri dönüşüm tesisi için verildi. 2015’te açılan lityum-iyon araç aküleri için bir ABD geri dönüşüm tesisi. |

| Magnezyum metal | 120,000 ton | Eski ve yeni hurda |

| Manganez | önemsiz | |

| niyobyum | hiçbiri bildirilmedi | USGS'ye göre% 20 kadar yüksek olabilir. |

| Platin | Bilinen sadece platin |

120,000 kilogram platin grubu metaller küresel olarak eski ve yeni hurdalardan geri kazanıldı |

| potas | Hayır | |

| Rees | Çok az | |

| Renyum | Bizi | |

| Rubidyum | Hayır | |

| Scandium | Hayır | |

| Stronsiyum | Hayır | |

| Tantal | Yeni hurda geri kazanıldı fakat bilinmeyen miktar |

USGS'ye göre% 10 kadar olabilir. |

| Tellür | Çok az | |

| Teneke | İNDİRİM | 12,300 ton, çoğunlukla eski hurda |

| Titanyum | 69,600 ton hurda metal | |

| Tungsten | NA | Eski ve yeni hurda |

| Uranyum | NA | |

| Vanadyum | NA | Harcanan kimyasal işlem katalizörlerinden önemli miktarda |

| Zirkonyum | Bizi |

Kaynak: USGS Mineral Kaynakları Özetleri, 2019.

Notlar: NA = mevcut değil. Bilinmiyor = USGS tarafından rapor edilmiş veri yok. Tablo, USGS Mineral Emtia Özeti raporunda 2017'in 2019 verilerini kullanır, çünkü özetler USNS2019 için USGS 2017 için gerçek veriler ve yalnızca 2018 için tahmini veriler sağlar.

Yedekler ve kaynaklar

Minerallerle ilgili rezerv terimleri ve kaynaklar kullanılırken açıklananlar arasında bir ayrım yapılır. Rezervler, belirli bir zamandaki bilinen mevduatlardan geri kazanılması beklenen mineral kaynaklarıdır. Tüm rezerv tahminleri bir dereceye kadar belirsizliğe tabidir. Kanıtlanmış rezervler, mevcut ekonomik şartlar, işletme yöntemleri ve resmi düzenlemeler altında ekonomik olarak bilinen yataklardan makul güvenceyle elde edilebilecek mineral miktarlarıdır. Mevcut ekonomik koşullar, tahmin sırasında geçerli olan fiyatları ve maliyetleri içerir. Kanıtlanmış rezervlerin tahminleri rezervlerin değerlendirilmesini içermez.

Kaynaklar, yeryüzünde bulunan ve keşfedilebilen ve geri kazanılabilen doğal olarak oluşan mineraller içindeki konsantrasyonlardır. Keşfedilmemiş, teknik açıdan sömürülebilen kaynaklar, doğal kaynaklar veya diğer ikincil sömürü yöntemlerinin bir sonucu olarak elde edilebilecek, ancak ekonomik olarak uygulanabilirliği olmayan minerallerdir. Ağırlıklı olarak bilinen birikintilerin dışında bulunurlar.

ABD'nin Kritik Maden Rezervleri ve Kaynakları

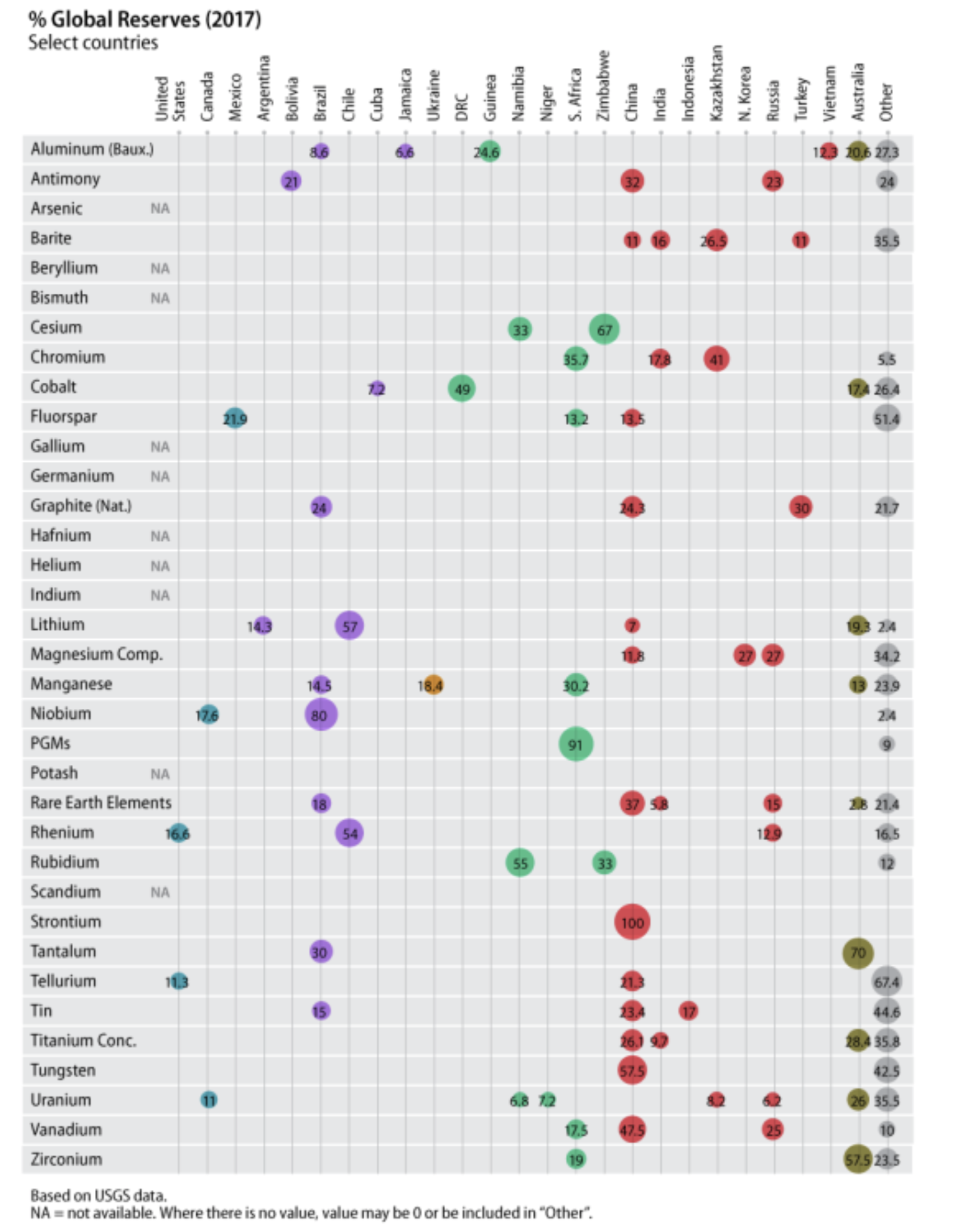

Rezervler açısından USGS, tüm 35 kritik minerallerinde, sadece helyum ve berilyum ve sadece tungsten, lityum, vanadyum, uranyum ve nadir topraklardaki önemli kaynak potansiyeli haricinde, hiçbir rezerve sahip değildir. % 14 ithal ithalat bağımlı olarak listelenen 100 kritik mineralleri arasında, USGS iki rezervi listeler: REE'ler ve vanadyum (bkz. 4 tablosu ve Şekil 2).

Kaynaklarla ilgili olarak, USGS, sezyum, manganez ve niyobyum için bir miktar kaynak potansiyeli tanımlamaktadır. Bakır, çinko ve boksit gibi başlıca ürünlerle ilişkili yan ürün kobalt, germanyum, tellür ve renyum kaynakları vardır (bkz. Tablo 4). USGS, bazı kritik minerallerin ABD ve küresel rezervleri konusunda belirsizdir, çünkü USGS.60'ten sonra yeterli veri yoktur.

Global Kritik Maden Rezervleri ve Kaynakları

USGS'ye göre, ajansın veri sahibi olduğu kritik mineraller için kritik düzeyde bazılarının tümü değil hepsinin değil, küresel düzeyde önemli veya bol bir kaynak potansiyeli var. Bizmut, sezyum, germanyum, indiyum ve tellür için küresel kaynak potansiyeli bilinmiyor veya belirsiz. Germanyum, İndiyum ve tellüryumun çoğunluğu baz metallerin üretiminde yan ürün olarak elde edilir.

Çin, antimon, REE'ler, stronsiyum, tellür, kalay, tungsten ve vanadyum dahil yedi kritik mineralde dünya lideridir (bkz. Tablo 4). Çin, barit, fluorspar, grafit, magnezyum bileşikleri ve titanyum için önde gelen üç yedek merkezden biridir.

Tablo 4, kritik minerallerin küresel kaynakları ile ilgili bilgilerin yanı sıra rezervlerin büyüklüğü hakkında bilgiler içermektedir. Şekil 2, rezervlerin bölgesel dağılımını göstermektedir.

Tablo 4. Kritik Mineraller: Global Kaynaklar ve Rezervler, 2017

(Aksi belirtilmedikçe ton cinsinden)

| Mineral | Kaynaklar | Yedekler | Lider Rezerv Ülkeye Göre Sahipleri |

Yorumlar |

| Alüminyum (Boksit) |

Bol küresel kaynaklar; ABD kaynakları önemli değil | 30 b mt | Gine (% 24.6), Avustralya (% 20.6), Vietnam (% 12.3), Brezilya (% 8.6), Jamaika (% 6.6) | Çin'in% 3'i rezervlere sahip ancak neredeyse% 23'luk boksit üretiyor. |

| Antimon | Alaska, Montana ve Idaho'da bazı kaynak potansiyelleri. Avustralya, Bolivya, Çin ve Meksika'da başlıca küresel kaynaklar | 1.5 b mt | Çin (% 32), Rusya (% 23), Bolivya (% 21) | Amerika Birleşik Devletleri, küresel rezervlerin% 4'ine sahiptir. |

| Arsenik | Bilinmiyor | NA | NA | ABD rezervi yok; dünya rezervleri mevcut değil, ancak mevcut 20x şu anki global üretimiyle tahmin ediliyor. |

| Barit | Dünya çapında 2 milyar ton; önemli ABD kaynakları | 320 mt | Kazakistan (% 26.5), Hindistan (% 16), Çin (% 11), Türkiye (% 11), Diğerleri (% 35.5) | ABD rezervi yok |

| Berilyum | ABD'deki dünyanın tahmini 60 mt kaynağının% 100,000'ı | NA | NA | |

| bizmut | NA | NA | NA | ABD rezervi yok |

| sezyum | Bazı ABD kaynak potansiyeli, dünya kaynakları bilinmiyor | 90,000 mt | Zimbabve (% 67), Namibya (% 33) |

ABD rezervi yok |

| Krom | Küçük ABD kaynakları

Önemli dünya kaynakları |

560 mt | Kazakistan (% 41), Güney Afrika (% 35.7), Hindistan (% 17.8), Diğerleri (% 5.5) |

|

| Kobalt | Küçük ABD kaynakları

25 m karasal; Deniz dibi nodüllü 120 |

6.9 b mt | DRC (% 49), Avustralya (% 17.4), Küba (% 7.2), Diğerleri (% 26.4) | |

| Kalsiyum floriti | Dünya çapında 500 milyon ton; Amerika Birleşik Devletleri'ndeki fosfat kayaçlarında önemli kaynaklar | 310 mt | Meksika (% 21.9), Çin (% 13.5), Güney Afrika (% 13.2), Diğerleri (% 51.4) | Tek başına ABD rezervleri yok, ancak fosfat kayada bulunan önemli miktarlar |

| galyum | Dünyada boksit ve çinko gibi kayda değer kaynaklar ancak yalnızca% 10 geri kazanılmış; ABD’de boksitte bulunan alt ekonomik kaynaklar | NA | Bilinmiyor | |

| Germanyum | Belirsiz | NA | Bilinmiyor | |

| grafit | > 800 m mt çıkarılan kaynaklar. Küçük ABD kaynakları | 300 mt | Türkiye (% 30), Çin (% 24.3), Brezilya (% 24), Diğerleri (% 21.7) | |

| hafniyum | NA | NA | NA | |

| helyum | Amerika Birleşik Devletleri'nde 20,600 milyon metreküp | NA | ABD, Cezayir, Rusya | ABD, 3,900 milyon metreküp ile rezervlerde dünya lideri |

| İndiyum | NA | NA | NA | NA |

| Lityum | 47 global olarak m;

Amerika Birleşik Devletleri'nde 6.9 m |

14 mt | Şili (% 57), Avustralya (% 19.3), Arjantin (% 14.3) Çin (% 7), Diğerleri (% 2.4) | Küçük ABD rezervleri ancak önemli kaynaklar |

| Magnezyum bileşikleri | Dünyada milyarlarca ton | 8.5 b mt | Rusya (% 27), Kuzey Kore (% 27), Çin (% 11.8), Diğerleri (% 34.2) | |

| Manganez | Amerika Birleşik Devletleri'nde düşük dereceli kaynaklar;

Güney Afrika'daki küresel kaynakların% 78'i |

760 mt | Güney Afrika (% 30.2), Ukrayna (% 18.4), Brezilya (% 14.5), Avustralya (% 13), Diğerleri (% 23.9) | |

| niyobyum | Küresel talebi karşılamak için yeterli arzdan daha fazla kaynak;

ABD'de düşük dereceli kaynaklar |

9.1 mt | Brezilya (% 80), Kanada (% 17.6), Diğerleri (% 2.4) | |

| Platin Grubu Metaller | 100 milyon kilogram | 69,000 mt | Güney Afrika (% 91) | Bazı ABD rezervleri. Dünya kaynaklarının çoğu Güney Afrika'da |

| potas | ABD'de 7 milyar ton, dünya çapında 250 b mt | NA | Kanada, Belarus, Rusya | USGS toplam dünya rezervlerini rapor etmedi |

| Nadir Toprak Elemanları | Bol ama her zaman minimum konsantrasyonda değil; Amerika Birleşik Devletleri'nde önemli kaynaklar | 120 mt | Çin (% 37), Brezilya (% 18), Rusya (% 15), Hindistan (% 5.8), Avustralya (% 2.8) | Bazı ABD rezervleri |

| Renyum | Önemli ABD ve dünya kaynakları | 2,400 mt | Şili (% 54), Amerika Birleşik Devletleri (% 16.6), Rusya (% 12.9), Diğerleri (% 16.5) | |

| Rubidyum | Önemli dünya kaynakları | 90,000 mt | Namibya (% 55), Zimbabve (% 33), Diğerleri (% 12) |

|

| Scandium | Bol dünya kaynakları | Bilinmiyor | ||

| Stronsiyum | 1 milyar ton hakkında | 6.8 b mt | Çin (toplam bilinmeyenlerin yüzdesi) | USGS, diğer ülkeler için rezerv verileri bildirmedi |

| Tantal | ABD'deki bazı kaynaklar | > 110,000 mt | Avustralya (% 70), Brezilya (% 30) | Üretimin% 80’i Afrika’da olmasına rağmen, diğer ülkeler için veri kullanılamıyor |

| Tellür | NA | 31,000 mt | Çin (% 21.3), Amerika Birleşik Devletleri (% 11.3), Diğerleri (% 67.4) | Bakır ve kurşun cevherlerinde bulunan bazı ABD rezervleri |

| Teneke | Dünya çapında bol; ABD’de bazı kaynaklar, çoğunlukla Alaska’da | 4.7 mt | Çin (% 23.4), Endonezya% 17), Brezilya (% 15), Diğerleri (% 44.6) | ABD rezervi rapor edilmedi |

| Titanyum | Dünyada 2 milyar mt titanyum mineral konsantresi | 880 mt | Avustralya (% 28.4), Çin (% 26.1), Hindistan% 9.7), Diğerleri (% 35.8) | Bu satırdaki veriler rutil içermez (ilgili bir mineral). Az miktarda ABD rezervi |

| Tungsten | Bol küresel kaynaklar; Amerika Birleşik Devletleri'nin önemli tungsten kaynakları var | 3.2 mt | Çin (% 57.5), Diğerleri (% 42.5) | |

| Uranyum | Dünyada 7,641,600 ton | 4.4 mt | Avustralya (% 26), Kanada (% 11) Kazakistan (% 8.2), Nijer (% 7.2), Namibya (% 6.8), Rusya (% 6.2) | |

| Vanadyum | Dünya çapında 63 milyon ton; Amerika Birleşik Devletleri'nde önemli kaynaklar | 20 mt | Çin (% 47.5), Rusya (% 25), Güney Afrika (% 17.5), Diğerleri (% 10) | Küçük ABD rezervleri |

| Zirkonyum | Titanyum ve fosfat kayanın bir parçası olarak önemli zirkonyum kaynakları | 73 mt | Avustralya (% 57.5), Güney Afrika (% 19), Diğerleri (% 23.5) |

Kaynak: USGS, Maden Emtia Özetleri, 2019. Enerji Bilgi İdaresi'nden Uranyum Verileri, 2018 Yurt İçi Uranyum Üretim Raporu, Mayıs 2019.

Notlar: mt = ton; m mt = milyon ton; kg = kilogram; b mt = milyarlarca ton; NA = mevcut değil.

Şekil 2. Kritik Mineraller: Global Rezervler (2017)

Kaynak: USGS verilerine dayanarak CRS tarafından oluşturulan şekil, Mineral Emtia Özetleri, 2019.

Not: Renk kodları: Mavi = Kuzey Amerika; Mor = Güney Amerika; Turuncu = Avrupa; Yeşil = Afrika; Kırmızı = Asya ve Rusya; Koyu yeşil = Avustralya; ve gri = önceki sütunlarda açıkça belirtilmeyen diğer ülkeler. USGS yalnızca Çin için stronsiyum rezervi verilerini bildirdi.

mineraller keşif

Amerika Birleşik Devletleri'ndeki maden arama harcamaları, 2001'ten bu yana arttı. Amerika Birleşik Devletleri, 1997 ve 2017 arasında, dünya çapındaki yıllık maden arama bütçesinin yaklaşık% 8'ini korumuştur. 2017’te, bu harcamalar Amerika Birleşik Devletleri’nde 225 arama sitelerinde (dünya çapındaki 2.317 arama sitelerinde); ABD sitelerinin% 41'i Nevada, Alaska'da 14% ve Arizona'da% 11 idi. Bir maden şirketinin ekonomik bir mevduat bulması ve ticarileştirmesi yıllar alabilir. Bu nedenle, endüstrinin araştırma geliştirme sürecinde mineral projeleri yapması önemlidir.

Genel olarak, Amerika Birleşik Devletleri'ndeki maden araştırmaları, çoğu kritik olarak kabul edilmeyen birkaç minerale odaklanmaya devam etmektedir. Batı eyaletlerinde keşif faaliyetleri ağırlıklı olarak altın, bakır, molibden, gümüş, tungsten ve uranyumu kapsamaktadır. Nevada'da kuvars kumu aktiviteleri geliştirmek, Idaho'da Orman Hizmet Arazisi'nde bakır-kobalt altın projesi geliştirmek ve Idaho-Montana sınırı boyunca federal arazilerde toryum üretmek konusunda bir miktar ilgi vardı.

Kanada, en çok altın ve baz metaller (500 lokasyonları aracılığıyla) için en aktif keşif lokasyonlarında dünya lideridir ve ardından altın, baz metaller ve uranyum yatırımları ile Avustralya'yı (500 lokasyonlarıyla) takip eder.

Araştırmadaki yerler ve mineraller

İncelenmekte olan alanlar ve mineraller, maden tedarik zincirlerinin ne kadar kritik olduğunu veya gelişebileceğini belirleyebilir. Bu tedarik zincirleri, Amerika Birleşik Devletleri'nde maden çıkarımı ve aşağı akış metal ve üretim yeteneklerini geliştirmek için uzun vadeli yatırım stratejisinin ne olduğu da dahil olmak üzere çeşitli politika sorunlarıyla ilgilidir; ve eğer odak noktası güvenilir bir tedarik zinciri oluşturmaksa, bu tedarik zincirinin hangi bölümü Amerika Birleşik Devletleri'nde gelişmeyi anlamlıdır?

USGS'nin yıllık maden arama denemesine yeni eklemeler yapıldı. Lityum, niyobyum, nadir topraklar ve tungsten ile ilgili veriler şimdi dahil edilmiştir. 2014'ten beri, skandiyum, vanadyum ve itriyum gibi diğer mineraller için veriler toplanmıştır.

Harika bir küresel araştırma tarihi, lityumla ilgili. 2016'te, lityum, kobalt ve altın için küresel arama maliyetleri önemli ölçüde arttı. 2015'ten beri lityum araştırmalarına harcanan harcama dört kat arttı ve 56'taki 2012'teki 167'teki aktif arama siteleri 2017'taki 22 sitelerine yükseldi. Örneğin, 2015'in lityum keşif harcamaları, 128'in 2017'teki 23'ten 2015'a milyonlarca dolar artarken, 125'in lityum keşif şirketleri 2017'teki 2007'ten 2016 yılında 150'e yükseldi. Lityumun fiyatı 83'ten 10'e% 2016'ten daha fazla yükseldi ve 121 yıllık ortalamasının üzerinde% XNUMX oldu. Kobalt kalitesi sayısı, XNUMX'ten bu yana% XNUMX oranında artmıştır.

Amerika Birleşik Devletleri'nde, Gold 2017, keşif yerleri listesinin başında (% 47), ardından bakır (% 12) ve ardından konumların% 7'i ile lityum olarak kalır. USGS, Amerika Birleşik Devletleri'nde grafit, REE'ler ve tungsten ile ilgilenmeye devam ettiğini, ancak en dikkat çekici yerlerin altın keşiflerinde bulunduğunu belirtti. Amerika Birleşik Devletleri'ndeki aktif olarak keşfedilmiş konumların toplam% 54'i altın ve gümüş ve baz metaller için% 22'tir. Dünya çapında altın veya gümüş, aktif olarak araştırılan yerlerin% 84'ini oluşturur.

USGS, son 10 yıllarında, ABD’nin, toplam küresel arama bütçesinin% 7’ini (% 8’in% 611’i) oluşturduğunu bildirdi (yılda yaklaşık 2017 milyon dolar 5). Bununla birlikte, yıllık inceleme tam olarak bir ülke karşılaştırması değildir; çünkü USGS, Kanada, Avustralya ve ABD gibi ülkelerle karşılaştırmak için Latin Amerika ve Afrika gibi bölgeleri kullanmaktadır. ABD Maden Kaynakları Araştırma bütçesi Çin (% 4), Rusya (% XNUMX) ve birçok Latin Amerika ülkesinden daha yüksektir.

Latin Amerika 2,4 milyar dolarla en çok keşif dolarını çekiyor, bunun çoğu altın ve gümüş için (% 58), ardından arama harcamalarının% 22'si ile baz metaller geliyor. En çok yatırımı Latin Amerika'da yapan Şili, onu Peru izliyor. Latin Amerika, Şili, Arjantin ve Bolivya'dan oluşan ve "Lityum Üçgeni" olarak bilinen, dünyanın bilinen lityum yataklarının% 70'ine ev sahipliği yapmaktadır. Arjantin'de, arama harcamalarının% 44'ünü lityum arama sahaları oluştururken, bunu% 42 ile altın / gümüş ve% 9 ile bakır izliyor. Lityum, mükemmel madencilik altyapısına sahip olduğu için Şili'de en gelişmiş olanıdır. Şili'deki arama projelerinin çoğu bakır (% 49) ve altın (% 29) içermektedir.

Avustralya'da da lityum keşfi düzeldi. Çin, Avustralya’ya 2016 650’a milyonlarca dolar (ABD doları cinsinden) yatırım yaptı ve özellikle lityum ve altın arıyordu. Cevher dereceleri bilinen rezerv yerlerinde düşerken, birçok arama şirketi, deniz tabanı dahil olmak üzere uzak bölgelerde yüksek dereceli yataklar arıyor.

Talep: Kritik Maden Kullanımı ve ABD İthalat Bağımlılığı

Kritik minerallere olan talep

Mineral kaynaklara olan talep, tüketici talebinden farklı olan türetilmiş bir taleptir. Mal ve hizmet üretiminde girdi olarak mineraller kullanılmaktadır. Örneğin, nadir toprak elementlerine olan talep, son ürünlerinin imalatından veya düz ekranlar, otomobiller veya katalizörler gibi kullanımlarından kaynaklanır. Sonuç olarak, kritik minerallere olan talep, girdikleri son ürünlere olan talebin gücüne bağlıdır. Nihai ürüne olan talebin artması, kritik mineral taleplerinin (veya bunların yerine) artmasına yol açacaktır.

Elde edilen talep açısından, artan maddi ve metal fiyatları ile birlikte bir malzemenin miktarının ne kadar azaldığı, büyük ölçüde, fiyat artışının nihai tüketiciye ne ölçüde aktarılabileceğine ve mineral / metal hammaddesinin nihai ürün fiyatındaki payına bağlıdır. Yani, üretim birimi başına kullanılan kritik mineral veya metal miktarına bağlı olabilir. Tüketici talebinin büyümesini belirleyen en önemli değişkenler fiyat ve gelir artışıdır.

ABD ve küresel talep

ABD'deki talep bazı kritik mineraller için düşmüş, diğerleri talep ise küresel arz artışı kadar güçlü (göreceli olarak) artmamıştır. Örneğin, geçtiğimiz 20 yıllarında tüketim, alüminyum, krom, manganez, platin grubu metaller, nadir topraklar, titanyum ve tantal için azalmış ve lityum, germanyum ve grafit için talep yavaşça artmaktadır. Amerika Birleşik Devletleri yalnızca tellür için, niyobyum ve indiyumda talepte hızlı bir artış kaydetti (arzına bağlı olarak). Son yıllarda kritik mineraller için talepte bulunan sürücüler arasında REE'leri olan kalıcı mıknatıslar, kobalt ve lityumlu piller, tantal ve niyobyumlu otomobiller ve elektronikler ve çelik üretimi için vanadyum yer alıyor.

Her kritik mineral için küresel talep verileri, yazı sırasında mevcut değildi. Küresel talep verileri, metallerin metal alaşımları için nerede kullanıldığı, bireysel parçaların üretimi ve son ürünlerin imalatı hakkında daha fazla bilgi sağlayabilir. Yapılandırılmış metaller (son ürün olarak ithal edilenler) talep olarak sayılmaz.

Çelik konstrüksiyon ve yollar, konutlar, demiryolları ve elektrik şebekeleri gibi altyapı projeleri için birçok kritik mineral (örneğin manganez, tungsten ve vanadyum) kullanılmaktadır. Diğerleri (örneğin, REE'ler, lityum, indiyum, tantal, galyum ve germanyum), dizüstü bilgisayarlar ve piller gibi yüksek kaliteli elektronik ürünlerin, yenilenebilir enerji sistemlerinin ve otomobil ve ev aletleri gibi diğer tüketim mallarının üretiminde kullanılır (bkz. Tablo 5).

Çin'deki kritik minerallere talep

Çin'de, kritik minerallere olan talep keskin bir şekilde artmıştır. Çin'in doğal kaynaklara olan talebi tarihi seviyelere yükseldi ve ekonomi yavaşladığında bile uzun vadede yükselmeye devam edebilir. Geçmişte, Çin, niyobyum için en hızlı büyüyen pazardı ve 2010 25'in küresel niyobyum tüketimine katkısı oldu. Mangan tüketimi, 2.200'teki 2003 tondan (milyon ton), 9.000 yılında 2008 ton civarında artmıştır. Çin'in vanadyum talebi, çelik talebine göre yıllık bazda% 2003'ten 2009'ten 13'e yükseldi. Genel olarak, Çin'deki 2010'ten 2025'e vanadyum talebinin, çelik üretiminde (yeni çelik sertleşme gereklilikleri dahil) kullanılmaya devam ettiği ve iki kat daha fazla yenilenebilir enerjinin depolanması için (örneğin, vanadyum) yeni pil teknolojilerinde kullanılabileceği için iki katına çıkması bekleniyor. Redux akışlı batarya-VRFB). 2010, Çin'in krom cevheri ithalatına olan talebinin% 85'ini oluşturdu ve dünyanın önde gelen çelik üreticisi (en son 2017 verilerine göre, dünya üretiminin yarısından fazlasını oluşturuyor). Krom, paslanmaz çelik için önemli bir üretim bileşenidir. Çin'in krom ithalatının, küresel seviyede paslanmaz çelik talebinin yüksek kaliteli Çin ihracatının, kentleşmenin ve gelecekteki endüstriyel uygulamaların büyük bir parçası olmaya devam etmesi nedeniyle artmaya devam etmesi muhtemel.

Genel olarak, Çin'in kobalt erimesi, küresel tedarikin% 2017'ini 60 ve Çin'deki kobalt talebinin% 77'ini bataryalara bıraktı. 2017, çoğunlukla mücevher üretiminde kullanılan Çin'in platin talebinin% 25'ini ve çoğu otomobildeki katalitik konvertörlerde kullanılan paladyum talebinin% 26'ini oluşturuyor.

Çin'deki bu artan talep senaryosunun karşılığını alabilmek için şehirlerin, Çin'in ekonomik büyüme beklentilerini desteklemek için yüksek ücretler kazanması için yeterli sayıda insanın bulunması gerekiyor. Bu kadar yüksek bir tüketici talebinin gerçekleşip gerçekleşmeyeceği kesin değildir. Çin'in ekonomik büyümesi, yakın geçmişte, 10 yıllarının ilk on yılında yıllık% 2000'ten 6 yılında yaklaşık% 2014'e kadar önemli ölçüde yavaşladı. Bununla birlikte, Çin'in minerallere olan talebi, ABD'nin güvenilir arz kaynaklarına erişimi üzerinde baskı yapmaya devam edecektir.

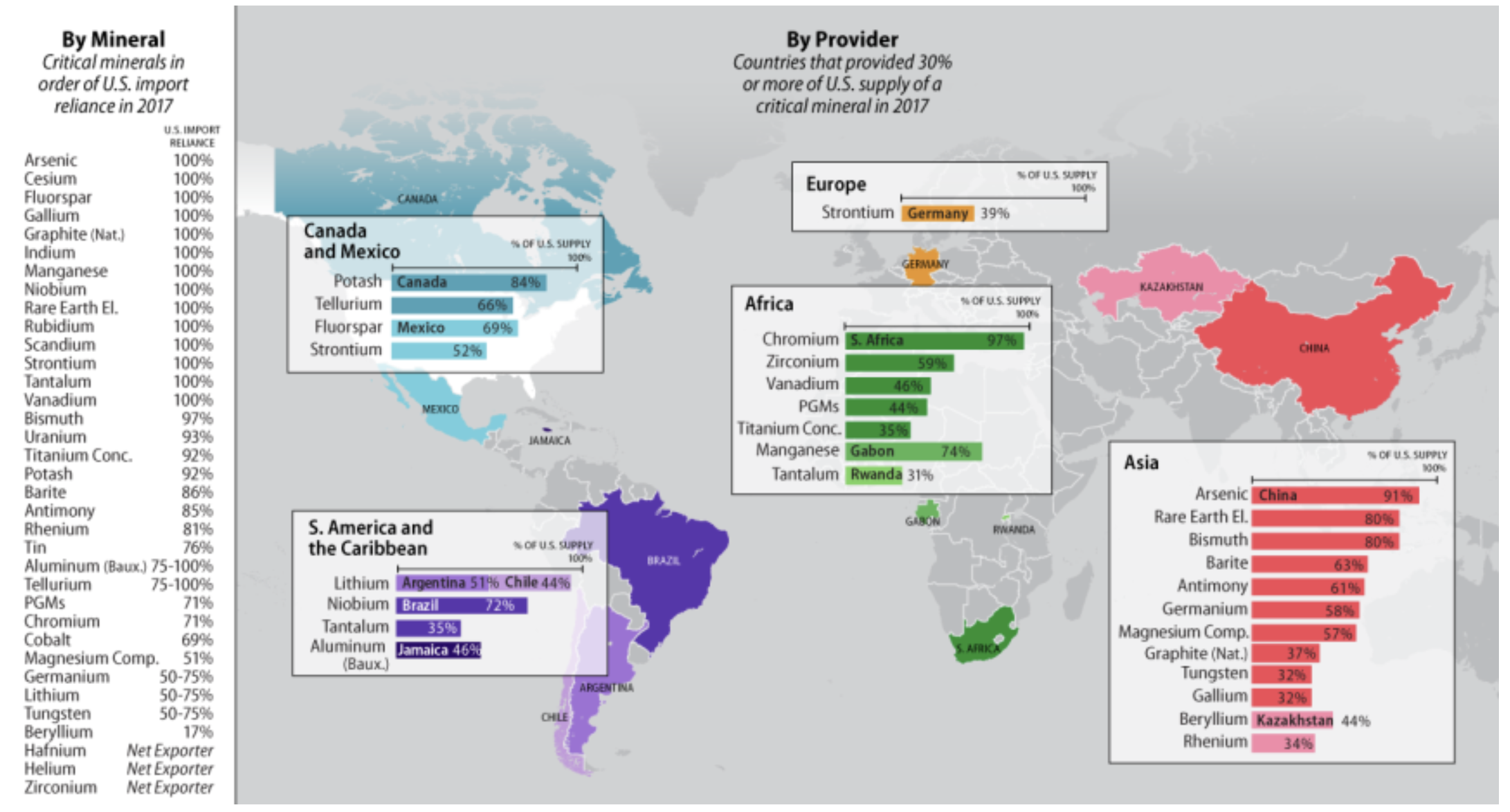

ABD’nin stratejik ve kritik mineral ithalatı

Az miktarda geri dönüşümün yanı sıra, Amerika Birleşik Devletleri, ABD ekonomisine kritik destek sağlayan mineraller, grafit, manganez, niyobyum, nadir gibi ulusal güvenlik listesindeki 100 minerallerinin ithalatına bağlı olarak% 14'tir. Topraklar ve Tantal, diğerleri arasında. Amerika Birleşik Devletleri, antimon, barit, boksit, bizmut, potas, renyum, tellür, kalay, titanyum ve uranyum dahil olmak üzere ilave 75 kritik minerallerine% 10'ten daha fazla dayanmaktadır.

Amerika Birleşik Devletleri son 20 yılında Çin'den maden ithalatını artırdı. Birleşik Devletler, 1997'ten bu yana bazı malzeme ihtiyaçlarının kaynaklarını çeşitlendirmiş olsa da, Birleşik Devletler önemli miktarlarda kritik mineral ve metal ithal ediyor ve 2017'ten itibaren, hammaddelerin ve çeşitli metallerin ana veya ana tedarikçisi olarak Çin'e bağlı (bkz. Tablo 5 ve Şekil 3).

İthalat bağımlılığı bir endişe nedeni olabilirken (ve yüksek düzeyde bir ithalat bağımlılığı, muhtemelen bir güvenlik riski), yüksek ithalat bağımlılığı mutlaka en iyi önlem veya hatta arz riskinin iyi bir ölçüsü değildir. Daha ilgili bir önlem, tedarikçilerin güvenilirliği olabilir. Örneğin, potas veya boksit ile tedarik riski, çok sayıda olası kaynak nedeniyle REE'ler veya niyobyumdan farklı olabilir. İthalat bağımlılığıyla çok az ilgisi olabilecek minerallerin bulunabilirliğini etkileyen bir dizi faktör vardır. Tek tedarikçi olan bir şirket veya ihracat kısıtlamaları olan ana kaynak olarak tek bir ülke muhtemelen tedarik riski oluşturacaktır. Ancak, sınırlı miktarda elektrik, vasıflı işçi eksikliği, ekipman eksikliği, işgücü kargaşası, hava veya nakliye gecikmeleri ve çevresel nedenlerle direnç gibi yerli ve yabancı üreticilerde meydana gelebilecek çok sayıda darboğaz da tedarik risklerini temsil edebilir. Yukarıdaki olası arz kesintilerinden herhangi biri maliyetleri veya fiyatları artırabilir ve arz kıtlığını şiddetlendirebilir. Demir cevheri ve molibden gibi diğer mineraller için Amerika Birleşik Devletleri kendi kendine yeterlidir. Alüminyum, uranyum, potas, sezyum ve rubidyum için Kanada, Amerika Birleşik Devletleri'nin ana ticaret ortağı ve istikrarlı bir müttefikidir. Buna ek olarak, ABD şirketleri denizaşırı operasyonlara - örneğin bakır ve boksit madenlerine - yatırım yaptılar, bu nedenle bazı malzemeler için ABD tedarik kaynakları çeşitlendirildi, daha kaliteli veya daha ucuz ve geniş rezervlere ve üretim kapasitelerine sahip ülkelerde bulunuyor. Bu tür koşullar, kaynaklar mevcut olsa bile, Amerika Birleşik Devletleri'nde her zaman mevcut olmayabilir.

Tablo 5. Kritik Mineraller: Başlıca son kullanım alanları ve ABD'nin net ithalat bağımlılığı

| Mineral | Büyük Son Kullanımlar |

ithalat Güven (%) |

Büyük kaynaklar |

Yorumlar |

| Alüminyum (Boksit) |

ulaşım, paketleme, bina, elektrik | > 75 | Jamaika (% 46), Brezilya (% 25), Gine (% 15), Diğer (% 14) | Veriler, alüminyum için kaynak mineral olan boksit için ithalat bağımlılığını yansıtıyor |

| Antimon | seramik, cam ve kauçuk ürünler, yangın geciktirici | 85 | Çin (% 61), Diğer (% 39) | Ana kaynaklar antimon oksitler içindir |

| Arsenik | kurşun akümülatörler, herbisitler, böcek öldürücüler, askeri uygulamalar | 100 | Çin (% 91) | Arsenik metal ithalatı |

| Barit | boya, plastik ve kauçukta dolgu, genişletici ve tartı maddesi | 86 | Çin (% 63), Hindistan (% 14), Diğerleri (% 23) | |

| Berilyum | otomotiv ve tüketici elektroniği, savunma uygulamaları | 17 | Kazakistan (% 44), Japonya (% 14), Diğerleri (% 42) | |

| bizmut | Kurşunsuz boru ek parçaları için katkı maddeleri | 97 | Çin (% 80), Diğerleri (% 20) | |

| sezyum | fotoelektrik hücreler ve enerji dönüşüm cihazları | 100 | Kanada | USGS’ye göre, çoğu ithalat Kanada’dan, ancak Kanada’dan alınamıyor. |

| Krom | ulaşım, paketleme, bina, elektrik | 71 | Güney Afrika (% 97) | Kromit cevheri ithalatına güven |

| Kobalt | süper alaşımlar, uçak motorları, piller, daimi mıknatıslar | 69 | Norveç (% 18), Çin (% 12), Japonya (% 12), Diğerleri (% 58) | Bu ithalat metal, oksitler ve tuzlarda bulunan kobaltı yansıtır. |

| Kalsiyum floriti | alüminyum ve uranyum işlenmesinde kullanılır | 100 | Meksika (% 69), Vietnam (% 10), Güney Afrika (% 8), Diğer (% 13) | |

| galyum | entegre devreler (ileri teknoloji ekipmanlarda), ışık yayan diyotlar (LED'ler), güneş pilleri | 100 | Çin (% 32), İngiltere (% 28), Almanya (% 15), Ukrayna (% 14), Diğer (% 11) | |

| Germanyum | fiber optik, kızılötesi optik, güneş pilleri, diğer güneş enerjisi uygulamaları | > 50 | Çin (% 58), Belçika (% 26), Diğer (% 14) | Germanyum metal için ithalat güven |

| Grafit (Doğal) | çelik üretimi, refrakter uygulamaları, dökümhane işlemleri, fren balataları | 100 | Çin (% 37), Meksika (% 29), Kanada (% 17), Diğer (% 17) | |

| hafniyum | süper alaşımlar | NA | Almanya, Fransa, İngiltere | Kullanılamayan her ülkeden yüzde |

| helyum | Kaldırma gazı, laboratuar uygulamaları, MRG, kaynak | - | Amerika Birleşik Devletleri net ihracatçı | |

| İndiyum | elektrik iletimi, sıvı kristal ekranlar (LCD'ler), güneş pilleri ve fotovoltaikler | 100 | Çin (% 27), Kanada (% 22), Diğer (% 51) | |

| Lityum | şarj edilebilir piller, seramikler, camlar, kimyasal bileşikler | > 50 | Arjantin (% 51), Şili (% 44), Diğerleri (% 4) | |

| MagnezyumBileşikler | Tarım, kimyasallar, inşaat ve endüstriyel uygulamalar | 51 | Çin (% 57), Kanada (% 22), Diğerleri (% 21) | |

| Manganez | çelik ve diğer metallerin üretimi | 100 | Gabon (% 74), Güney Afrika (% 13), Avustralya (% 8), Diğerleri (% 5) | |

| niyobyum | çelik ve süper alaşımlar | 100 | Brezilya (% 72), Kanada (% 18), Diğerleri (% 10) | Niyobyum ithalatı arasında cevher ve konsantre, niyobyum oksitler, ferroniobium ve niyobyum metal bulunur |

| Platin Grubu Metaller | araba katalizörleri, yakıt hücreleri, takılar | 71 | Güney Afrika (% 44), Almanya (% 15), Birleşik Krallık (% 10). Diğerleri (% 31) | Bu satır yalnızca platini temsil eder. Amerika Birleşik Devletleri, çoğu Rusya ve Güney Afrika'dan gelen paladyumda% 38 ithalat bağımlısı |

| potas | gübre, kimya sanayi uygulamaları | 92 | Kanada (% 84) | |

| Nadir Toprak Elemanları | sabit mıknatıslar, petrol rafinerisi, cam, lazerler, çelik alaşımları, floresan aydınlatma | 100 | Çin (% 80) | |

| Renyum | yüksek sıcaklık türbinli motor bileşenlerinde ve petrol ıslah katalizörlerinde süper alaşımlar | 81 | Kazakistan (% 34), Kanada (% 19), Güney Kore (% 13), Almanya (% 10), Diğerleri (% 24) | |

| Rubidyum | biyomedikal araştırma, elektronik, özel cam | 100 | Kanada | Kanada'dan kullanılamaz yüzdesi |

| Scandium | Seramik, elektronik, lazerler, radyoaktif izotoplar, aydınlatma | 100 | Çoğunlukla Çin, Avrupa, Japonya ve Rusya'dan | Kullanılamayan her ülkeden yüzde |

| Stronsiyum | Petrol ve gaz kuyuları için delme sıvısına katkı maddesi | 100 | Meksika (% 52), Almanya (% 39), Diğerleri (% 9) |

|

| Tantal | elektronik cihazlar için kapasitörler | 100 | Brezilya (% 35), Ruanda (% 31), Avustralya (% 15), Diğerleri (% 19) |

|

| Tellür | fotovoltaik paneller, güneş pilleri, termoelektrik cihazlar | > 75 | Kanada (% 66), Çin (% 27), Diğerleri (% 7) |

|

| Teneke | Kimyasallar, teneke, lehim ve alaşımlar | 76 | Endonezya (% 23), Malezya (% 23), Peru (% 22), Bolivya (% 17), Diğerleri (% 15) | |

| Titanyum Konsantresie | havacılık uygulamaları | 92 | Güney Afrika (% 35), Avustralya (% 27), Kanada (% 12), Mozambik (% 11), Diğerleri (% 15) |

|

| Tungsten | kesici aletler, inşaat ve metal yapımında kullanılan aşınmaya dayanıklı malzemeler | > 50 | Çin (% 32), Almanya (% 9), Bolivya (% 9), Kanada (% 8), Diğerleri (% 42) |

|

| Uranyum | nükleer reaktörler için yakıt | İNDİRİM | Kanada, avustralya, rusya | ABD'deki santraller tarafından satın alınan uranyumun% 7'i 2017'tir. |

| Vanadyum | çelik üretimi, havacılık uygulamaları | 100 | Güney Afrika (% 46), Rusya (% 18), Brezilya (% 13), Çin (% 10), Diğerleri (% 13) |

|

| Zirkonyum | Seramik, döküm kumu, refrakter ve aşındırıcılarda kullanılır | - | Güney Afrika (% 59), Avustralya (% 22), Senegal (% 14) |

Amerika Birleşik Devletleri net ihracatçı |

Kaynak: USGS, Maden Emtia Özetleri, 2019.

Not:> = büyüktür.

Şekil 3. Kritik Mineraller: ABD Net İthalat Bağımlılığı (2017)

CRS, USGS Mineral Maddeleri Özetleri verilerine dayanan illüstrasyon üretmiştir, 2019. Not: Çubuk grafikte listelenen ülkeler, ABD ithalatının lider tedarikçisini temsil etmektedir.

Bitmiş ürün ve sistemlerde kritik mineral içeriğinin malzeme analizi

Malzeme analizi, mineral ihtiyaçlarının farklı yönlerini daha iyi anlamak için kullanışlı bir araçtır. Örneğin, böyle bir analiz, malzeme girdilerinin bileşenlerde nasıl kullanıldığına ve bileşenlerin güneş panelleri, rüzgar türbinleri ve otomobiller gibi daha büyük sistemlerde nasıl kullanıldığına ışık tutabilir. Bir analizci, malzeme analizini kullanarak bir üretim biriminin malzeme yoğunluğu hakkında bilgi alabilir. Bu analiz, üretim verimliliğine neden olabilir (yani, daha az malzeme ile aynı veya daha iyi performans elde etmek) veya mümkün olduğunda malzeme değişiminin nerede ve nasıl olabileceğini gösterebilir. İmalat şirketleri daha sonra üretim süreçlerinde kısa veya uzun vadeli ayarlamalar yapabilirler.

Çıktı birimi başına daha az metal tüketen malzeme verimliliği bile, genel olarak genel talep artışı ve kısa vadede arz kapasitesinin yetersizliğinden kaynaklanmaktadır. Örneğin, bazı ülkelerdeki hanelerin dizüstü bilgisayarlar, düz ekran televizyonlar ve cep telefonları gibi çeşitli ürünlere sahip birden fazla birime sahip olma olasılığı yüksektir. Kritik minerallerin malzeme yoğunluğu (üretim birimi başına küçük miktarlar) çoğu son kullanım için nispeten düşük olduğundan, ucuz bitmiş ürünler bazı pahalı malzemeler içerebilir.

Raporun bu bölümünün geri kalan kısmı, lityum-iyon bataryaların, güneş sistemlerinin, rüzgar teknolojilerinin ve kalıcı mıknatısların içeriğinin yanı sıra rüzgar ve güneş sistemleri için malzeme gereksinimleri hakkında bilgi sağlar.

Lityum iyon bataryalar

Hızla büyüyen elektrikli araç pazarı için lityum-iyon pillerin kullanılmasının, pil teknolojisi için malzeme gereksinimlerini değiştirmesi bekleniyor. Lityum-iyon pillerin malzeme analizi, malzeme bileşimi, maliyetler, teknolojiler ve tedarik zincirleri hakkında yararlı bilgiler sağlayacaktır. Elektrikli araçlar için lityum iyon akü söz konusu olduğunda, akünün malzeme bileşimi nedir? Başka bir deyişle, pil başına ne kadar kobalt, lityum, nikel ve diğer malzemelere ihtiyaç duyulur, her bir pil için malzemelerin maliyeti nedir ve malzemelerin hesaba katıldığı toplam pil üretim maliyetinin yüzdesi nedir? Öyleyse, elektrikli araç başına pil maliyeti nedir? Analistler, maddi fiyat artışlarının hangi noktada bu materyallerin kullanımını ertelediğini haklı göstereceğini bilmek ister. Malzeme analizindeki diğer faydalı bilgiler, geliştirilecek batarya teknolojileri yelpazesinin, üretim kapasitelerinin ve malzeme ve batarya tedarik zincirinin mülkiyet yapısının anlaşılmasını içerir.

2017'ten bir grup batarya teknolojisi araştırmacısı tarafından yapılan bir çalışmada, CO2 azaltılmış bir ortam üzerindeki etkiyi araştırmak için lityum-iyon bataryaların ve diğer batarya teknolojilerinin tedarik riskleri incelenmiştir. Yazarlar şu soruyu sordu: Bataryanın malzeme gereksinimleri nelerdir? Düşük maliyetli, yüksek enerji ve uzun ömür gibi bir Li-ion pilin özelliklerini belirlediler. Li-ion pillere olan talebi, ikincil arz potansiyelini ve boşaltılabilen bir kaynakla ilişkili tedarik risklerini (örneğin, mineral çıkarımı ekonomik olamayabilir), endüstrinin yapısını (örneğin bir kartel veya tekel üreticisinin dahil olup olmadığını) araştırdılar ve talepte bir artış. Daha önce tartışılan teklif arz riskini azaltma riski, talepte artış riski, piyasa yoğunluğu, politik istikrar, ikame edilebilirlik ve geri dönüştürülebilirlik gibi risk göstergelerini kullandılar.